한동안 건설사들의 주요 수익원으로 꼽히던 주택 시장이 급격히 고꾸라지면서 건설사들의 실적에 대한 우려도 커지고 있다. 여기에 원자재 가격 상승까지 더해지면서 상당 수 건설사들은 어려움을 겪을 것으로 예상된다.

3일 본지가 금융정보업체 에프앤가이드에 의뢰해 분석한 자료에 따르면 올해 3분기 삼성물산, GS건설, 대우건설 등은 전년동기대비 영업이익이 늘어날 것으로 예상되지만 DL이앤씨, 금호건설, SGC이테크건설, 현대건설 등은 영업이익 감소가 점쳐지고 있다.

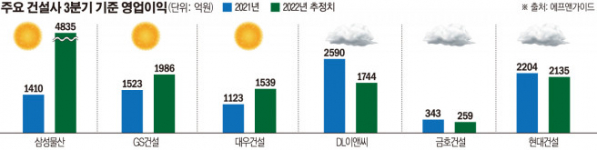

에프앤가이드의 컨센서스는 증권사 3곳 이상이 전망치를 내놓은 것으로, 우선 시평순위 1위인 삼성물산의 올해 3분기 매출액과 영업이익은 각각 9조8771억 원, 4835억 원으로 전망된다. 이는 전년 동기 8조3030억 원, 1410억 원 대비 각각 19%, 242.9%가 늘어난 수치다.

삼성물산의 실적이 이처럼 호조세를 보인 데는 지난해 이어 건설 부문 신규수주가 증가했기 때문이다. 앞서 삼성물산은 올해 상반기 건설부문 신규수주 목표액을 11조7000억 원으로 잡았는데, 현재 기준만 해도 14조 원 이상으로 예상된다.

하반기에도 대규모 수주 행보를 이어나갈 전망이다. 8월에는 카타르 국영에너지 회사 ‘카타르에너지(QatarEnergy)’가 발주한 8000억 원 규모의 태양광 발전소 프로젝트를 수주했고, 이달에는 2조6000억 원 규모 평택 4기 FAB 동/복합동 골조공사를 수주한 바 있다.

또한 GS건설의 올해 3분기 영업이익은 1986억 원으로 추정되는데 이는 전년 동기(1523억 원) 대비 30.4%나 증가한 수치다. 매출액은 지난해 3분기 2조1717억 원에서 올해 3분기 2조7166억 원으로 25.1% 오를 것으로 보인다. GS건설의 실적 상승은 지난해 인수한 자회사 자이에스앤디가 자이씨앤에이(전 에스앤아이건설)를 연결 편입 효과가 크다는 분석이다. 향후 LG그룹사의 투자 확대와 더불어 수주 성장이 예상된다.

대우건설은 올해 3분기 영업이익과 매출액 추정치가 각각 2조4367억 원, 1539억 원으로 집계되면서 전년 동기인 2조1001억 원, 1123억 원 대비 각각 16%, 37% 오를 것으로 예상된다. 대우건설은 특히 해외 원전, LNG 공사 수주에서 두각을 드러내고 있다. 전 세계 LNG 수출 터미널의 약 10%를 시공했으며, 현재 폴란드, 체코 원전 수출 컨소시엄에도 시공사로 참여하고 있다.

반면 원자재 가격 상승에 발목잡힌 건설사들은 실적 하락을 피하지 못하는 모양새다. DL이앤씨는 3분기 영업이익 추정치가 1744억 원으로 나타나면서 전년 동기 2590억 원 대비 32.7% 줄어들 전망이다. 시평순위 10대 건설사 중에서 영업이익 하락 추정치가 가장 크다. 같은 기간 순이익도 43.4% 감소하는 것으로 나타났다. 앞서 1분기부터 건자재 가격 인상 등에 따른 주택 마진 하락을 선제적으로 반영한 게 영향을 준 것으로 분석된다. 이에 올해 착공 계획도 기존 2만 가구에서 1만5000가구로 낮췄다.

금호건설의 3분기 매출액과 영업이익은 각각 5506억 원, 259억 원으로 추정된다. 전년 동기와 비교하면 매출액은 4.2% 늘었으나, 영업이익은 24.6% 떨어졌다. 건자재 가격 상승과 레미콘 파업 등의 여파가 영향을 줬다. SGC이테크건설도 올해 3분기 영업이익 전망치가 108억 원으로 전년동기대비 20.7%나 빠질 것으로 예상된다.

현대건설 역시 3분기 영업이익이 전년 동기 대비 줄어든 것으로 전망된다. 현대건설의 3분기 추정 영업이익은 2135억 원으로, 전년 동기 2204억 원 대비 3.1% 줄었다. 물류센터, 오피스 등 건축 부문에서 원자재 가격 상승에 따라 원가율이 큰 폭으로 조정됐다.

강경태 한국투자증권 연구원은 “상반기 건설사 영업이익을 부진하게 만든 주택 원가율은 내년까지 완만하게 하락할 것”이라며 “높아진 금리 수준에 공사비 손실 위험을 배제하기 어렵지만, 과거보다 건설사들의 체력이 탄탄해져 기업가치는 느리지만 완만하게 회복할 것”이라고 분석했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)