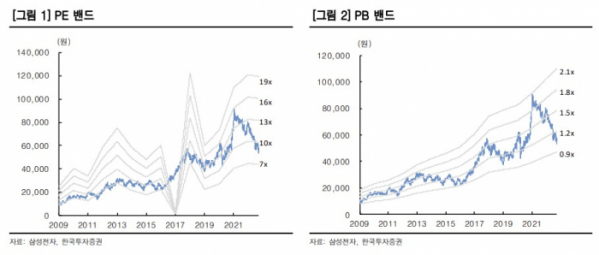

한국투자증권은 30일 삼성전자에 대해 메모리 반도체를 제외한 타 부문의 실적이 내년까지 안정적으로 증가하는 점은 긍정적이라며 투자의견 '매수'와 목표주가 8만3000원을 유지했다.

채민숙 한국투자증권 연구원은 "메모리 반도체 업황 부진으로 반도체 부문 이익 추정치를 18.4% 하향했으나 디스플레이는 애플향 수요 강세, 모바일경험(MX)은 폴더블폰 비중 확대로 평균판매단가(ASP) 상승이 예상되어 이익 추정치를 각각 3.8%와 6.2% 상향한다"고 밝혔다.

올해 실적에는 높은 스마트폰 의존도가 부정적으로 작용했다고 평가했다. 채 연구원은 "하반기 메모리 반도체 실적 악화는 스마트폰 판매 부진의 영향이 가장 크다"라며 "스마트폰 판매량 전망은 타 응용 대비 크게 낮아졌고, MX향 매출로 인해 스마트폰 노출도가 높은 삼성전자 메모리 반도체 부문은 경쟁사 대비 부정적 영향을 더욱 크게 받았다"고 했다.

다만 "D과 낸드 모두 영업이익률이 경쟁사 대비 높아 수익성 악화의 정도는 상대적으로 낮을 것"이라며 "특히 다운턴에서 삼성전자의 낸드 원가 경쟁력은 의미가 크다. 경쟁사들은 내년 마이너스(-) 20~마이너스(-) 30%의 영업이익률이 예상되는 가운데 삼성전자만 낸드 흑자 유지가 가능할 것"이라고 전망했다.

그러면서 "22년 재고가 크게 늘어나는 만큼 공급사들의 23년 생산은 더욱 가파르게 하향 조정되어 재고 소진을 유도할 것"이라며 "주가는 이미 업황 악화를 선반영했기 때문에 추가적인 하락의 가능성도 낮다. 삼성전자를 반도체 업종 최선호주로 유지한다"고 했다.

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2048356.jpg)

![‘최애의 아이 2기’ 출격…전작의 ‘비밀’ 풀릴까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2048320.jpg)

![비트코인, 하방 압력 이겨내고 5%↑…"이더리움 ETF, 18일 승인 유력" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048648.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

③](https://img.etoday.co.kr/crop/85/60/2048444.jpg)

②](https://img.etoday.co.kr/crop/85/60/2048445.jpg)

![[특징주] 원전주, 체코 원전 수주 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2048215.jpg)

①](https://img.etoday.co.kr/crop/85/60/2048448.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

!['슈퍼 엔저'에 상반기 일본여행 카드매출 2배 증가 [포토]](https://img.etoday.co.kr/crop/300/190/2048709.jpg)