한국투자증권은 20일 SK바이오사이언스에 대해 내년 예상 실적을 본다면 현재 주가 흐름은 당연한 것이라며 투자의견 '매수'를 유지하고 목표주가를 16만 원으로 상향했다. 전 거래일 기준 SK바이오사이언스의 주가는 13만2500원이다.

위해주 한국투자증권 연구원은 "주요 매출처인 노바백스향 CMO 물량은 차질없이 출하 중이며 관련 매출은 1164억 원에 달할 것"이라며 "노바백스향 CMO 매출은 하반기에도 점차 증가하며 스카이코비원과 함께 2022년 주된 매출원이 될 전망"이라고 설명했다.

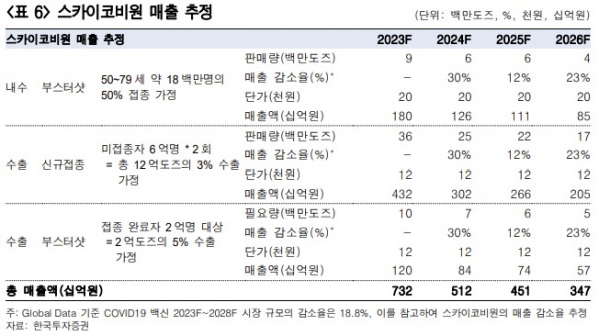

국내 1호 코로나19 백신으로 품목허가를 받은 스카이코비원도 주목할만 하다. 위 연구원은 "스카이코비원이 동종 부스터샷 임상에서는 25배 높은 오미크론 예방 효과를 확인하는 등 호재가 뒤따르고 있다"고 설명했다.

이어 "최근 코로나19 재확산 우려가 커지면서 백신을 보유한 SK바이오사이언스가 수혜주로 부상했다. 올해 스카이코비원 매출은 2600억 원 수준이지만 2023년 예상 매출액은 7320억 원으로 전망된다"고 했다.

위 연구원은 "2023년부터의 스카이코비원 매출 추정치는 이종 부스터샷 승인(3분기 전망), 영국 및 유럽 품목허가 승인, WHO 품질인증 획득을 전제로 한다. 스카이코비원과 유사한 임상 디자인과 환자 수로 6월 23일 유럽 품목 허가받은 발네바사의 사례를 참고하면 Rolling review 신청 7개월 후 승인이 전망된다"고 부연했다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![대화 하는 이재명-김병주 [포토]](https://img.etoday.co.kr/crop/300/190/2047002.jpg)