다올투자증권은 20일 레이에 대해 하반기 신제품 매출 본격화가 기대된다며 투자의견 ‘매수’와 목표주가 3만2000원을 유지했다.

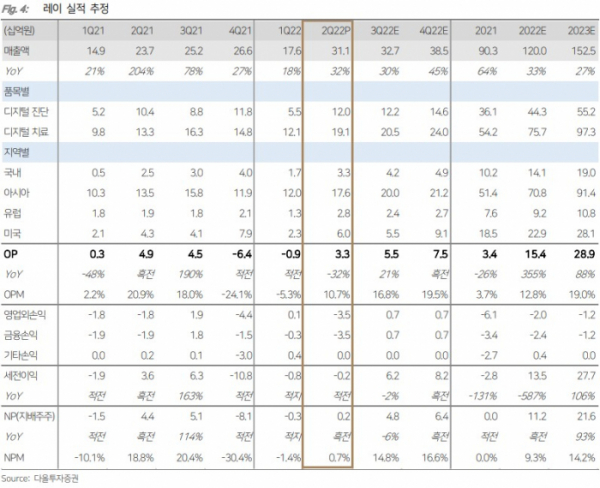

박종현 다올투자증권 연구원은 “2분기 매출액 312억 원, 영업이익 33억 원으로 당사 추정치를 20% 이상 웃돌았으나 영업이익은 컨센서스를 10% 밑돌았다”며 “방역사업 철수로 인한 일회성 비용(재고자산 충당금 120억 원) 해소와 인력 충원으로 인한 인건비 고정비율 희석으로 영업이익률은 11%를 기록했다”고 평가했다.

박 연구원은 “신제품 홍보 전시회 비용 4억 원과 인센티브 등 일회성 비용을 제외한 영업이익률은 15% 수준으로, 코로나19 펜데믹 이전인 2019년 17.6%를 기록했다는 점을 고려하면 향후 이익률 개선을 기대한다”며 “다만 공정가치금융자산평가손실 40억 원이 발생해 세전손실은 2억 원으로 적자전환했다”고 밝혔다.

그는 “하반기부터 레이페이스(3D 안면 스캐너), 레이iOS(3D 구강 스캐너)와 밀링기 신제품 매출 본격화를 기대한다”며 “3D 안면스캐너는 레이의 디지털치료 솔루션 패키지를 완성하는 제품이고 구강 스캐너는 기존 제품 대비 낮은 단가로 시장을 공략해 올해 매출액 1200억 원, 영업이익 154억 원을 전망한다”고 했다.

이어 “추가로 메가젠임플란트와 계약한 맞춤형 CBCT 제품도 CEㆍFDA 인증획득 시 판매 개시 예정으로, 4분기 중 제품 허가가 기대되며 판매 개시 후 연간 100억 원 규모의 매출액 증가를 기대한다”고 덧붙였다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)