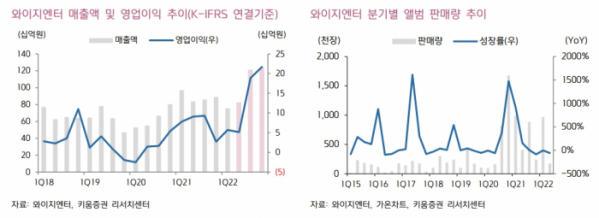

키움증권은 11일 와이지엔터테인먼트에 대해 하반기는 블랙핑크와 트레저 컴백으로 하반기 실적 개선은 K-POP 엔터사 중 가장 가파를 것으로 판단된다고 밝혔다. 그러나 블랙핑크의 컴백이 지연되고 있다며 투자의견 '매수'를 유지했으나 목표주가는 기존 8만9000원에서 7만8000원으로 하향조정했다.

이남수 키움증권 연구원은 "블랙핑크의 역대급 실적을 기대하며 트레저의 정상적 복귀 패턴 및 일본 투어 이후 팬덤 성장이 예상된다"라며 "신인 걸그룹의 추가 데뷔까지 발생해 아티스트 라인업은 더욱 견고해질 것으로 전망한다"라고 분석했다.

이어 "하지만 당초 상반기로 예상했던 블랙핑크의 컴백이 8월로 확정되고 이에 따른 월드투어 실적 반영도 1~2개 분기 이연이 불가피하다"라고 진단했다.

이 연구원은 "하반기 블랙핑크와 트레저 컴백으로 2분기 빅뱅 컴백의 아쉬움을 달랠 것으로 판단한다"라며 "앨범 기준 200만 장 이상을 타깃하는 블랙핑크는 내년 상반기까지 월드투어를 통해 실적을 리딩할 전망이다. 상반기 실적이 부진했던 만큼 하반기 실적 개선은 K-POP 엔터사 중 가장 가파를 것으로 판단한다"라고 평가했다.

그는 "블랙핑크 컴백은 2020년 10월 125만 장을 판매한 정규 1집에 이은 1년 10개월만의 복귀"라며 "그간 로제와 리사는 솔로 활동으로 각각 65만 장, 80만 장 이상의 앨범 판매를 달성했다"라고 설명했다.

그러면서 "4분기부터 시작될 공영은 2023년 상반기까지 이어질 것으로 전망하고 월드투어 모객은 2019년 47만 명을 넘어설 것으로 예상한다"라며 "긴 공백에서의 컴백과 솔로 활동의 퍼포먼스 증가, 명품 엠버서더로 활약하는 IP 레벨업을 고려할 때 K-POP 걸그룹의 역사를 새로 쓸 실적 달성 가능성이 매우 높다고 판단한다"라고 예상했다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)