유안타증권은 7일 SK이노베이션에 대해 ‘2분기 또다시 서프라이즈가 기대된다’며 ‘매수’를 추천했다. 목표주가는 41만 원을 유지했다.

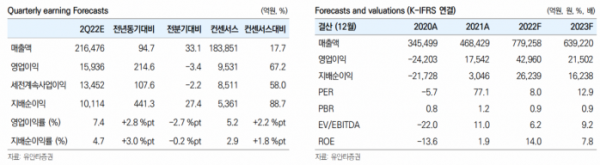

황규원 유안타증권 연구원은 “올해 2분기 SK이노베이션의 예상실적은 매출액 21조6000억 원, 영업이익 1조6000억 원”이라며 “영업이익 추정치는 전년 동기 대비 215% 증가하는 수치”라고 전했다.

2분기 영업이익 추정치의 경우 유가 상승 효과로 호조세를 나타냈던 지난 1분기 1조6000억 원과 비슷한 수준이다. 부문별로는 정유 1조3000억 원, 석화 435억 원, 윤활유 2166억 원, 자원개발 2670억 원, 배터리 2362억 원 적자 등을 기록할 거란 예상이다.

황 연구원은 “2분기 특징은 정유부문의 서프라이즈와 배터리 부문의 부진”이라며 “국제 유가 상승에 따른 재고 이익은 3100억 원으로 감소가 예상되지만 정제마진 효과가 이를 극복하기에 충분해 보인다”고 말했다.

이어 “지난 4월 부터 시작된 러시아에 대한 정유제품 수출 통제로 싱가폴 정제마진이 배럴당 18달러로 급등했다”며 “배터리 부문의 경우 매출액은 전분기 대비 40% 증가하는 성장세가 이어져 전분기 보다 적자폭은 줄어들지만 리튬, 니켈, 코발트 등 메탈 원료가격 상승 부담이 이어지고 있다”고 덧붙였다.

SK이노베이션의 올해 총 예상 실적은 매출액 77조9000억 원, 영업이익 4조3000억 원으로 전망했다. 영업이익은 지난해 1조8000억 원 대비 144% 증가할 거란 예상이다.

황 연구원은 “글로벌 정유업체 주가 재평가 시기에 SK이노베이션만 소외 돼 있는데 배터리 부문의 시장점유율 확대에도 불구하고 적자우려 때문이나 너무 과도하다”며 “미국 1위 정유업체 Valero 대비 시가총액이 29%에 그치고 있다”고 전했다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)