(출처=이베스트투자증권)

이베스트투자증권은 3일 LG이노텍에 대해 ‘하반기 실적 기대감이 유효하다’며 ‘매수’를 추천했다. 목표주가는 40만 원으로 상향했다.

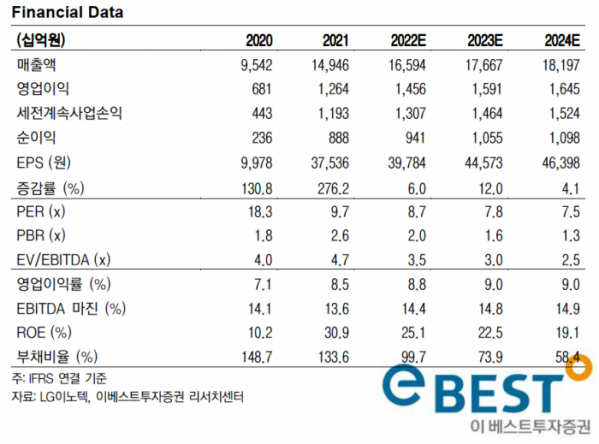

김광수 이베스트투자증권 연구원은 “LG이노텍의 1분기 실적은 영업이익이 전년 대비 5.8% 증가한 3671억 원으로 시장 컨센서스 3221억 원을 상회했다”며 “전략고객 신제품 내 프로 라인업 모델의 비중이 높은 LG이노텍의 수혜가 컸다고 판단한다”고 전했다.

다음 2분기 실적은 광학솔루션 부문의 계절성 요인으로 다소 주춤할 것이란 전망이다. 다만 하반기에는 애플 내 탄탄한 입지를 기반으로 물량 확보, 신모델 스펙 상향(프로 모델 카메라 해상도 12M→48M)에 따른 판가 상승효과로 실적 기대감이 유효하다는 분석이다.

김 연구원은 “향후 실적 성장 여부의 중요한 포인트는 LG이노텍의 신모델 판가의 증가로 이익률을 동반 상승 시킬 수 있느냐다”라며 “2023년 전략고객 폴디드줌 핵심부품 공급업체에 LG이노텍이 포함될 것이란 가능성이 제기됐는데 시기적으로 이른 만큼 올해 신모델 출시 효과를 먼저 확인해 볼 필요가 있다”고 전했다.

이어 “중장기 성장모멘텀은 여전히 유효하지만 주가는 단기적으로 추가 조정을 받을 수 있다”며 “계절성 요인과 대외 불확실성 우려 및 차익 실현으로 인한 매물이 출회하고 있다는 점을 고려해야 한다”고 덧붙였다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)