하나금융투자는 15일 쏠리드에 대해 ‘올해 큰 폭의 이익 성장이 확실한 상황’이라며 ‘매수’를 추천했다. 목표주가는 1만5000원을 유지했다.

김홍식 하나금융투자 연구원은 “쏠리드가 4분기 어닝 서프라이즈를 기록했다”며 “수주 진행 상황 및 주요 지역별 매출 동향과 개발비 이슈를 감안할 때 올해엔 지난해보다 한 단계 높은 이익 달성이 유력한 상황”이라고 밝혔다.

이어 “실적 개선에도 불구하고 주가 상승 폭이 미미해 가격 메리트가 높다”며 “국내 5세대이동통신(5G) 장비주 실적 개선에 대한 믿음이 낮은 현시점이 매수 적기라는 판단”이라고 덧붙였다.

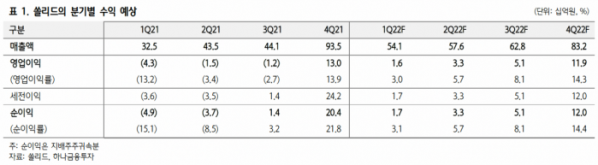

지난해 4분기 쏠리드는 연결 매출액이 935억 원으로 전년 대비 49% 증가했고, 영업이익은 130억 원으로 전년 대비 흑자전환했다.

현재 수주 상황과 지역별 매출 동향을 감안하면 올해도 이익이 급증할 것으로 예측된다.

김 연구원은 “아마도 올해 쏠리드 실적 호전의 1등 공신은 영국·미국·’오랜(O-RAN·Open-Radio Access Network)’ 매출이 될 전망”이라며 “2020년 하반기에서 지난해 상반기 극도의 부진을 기록했던 미국 광중계기(DAS) 매출이 지난해 연말을 기점으로 정상화되는 양상이며 런던 지하철 중계기 매출도 이미 본 궤도에 오른 상황이라 큰 기대를 갖게 한다”고 전했다.

이어 “신규로 계상되는 O-RAN 매출은 개발비 부담을 크게 줄여줄 것”이라며 “국내 통신사 중계기 투자 부진이 여전히 아쉬운 부분이나 수출만 갖고도 올해 이익 급증 가능성은 높다”고 말했다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![오킹 통편집이냐, 정면 돌파냐…'출연자 리스크' 시달리는 방송가 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2049486.jpg)

![상반기 27조 불어난 주담대…"스트레스DSR 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![[종합]상반기에만 27조 불어난 주담대…"스트레스 DSR 2단계 앞당겨야"[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2045055.jpg)

![저축은행ㆍ상호금융 신용대출 문턱↑…저신용자 외면하는 서민금융기관[가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![부활한 빚투·영끌족에 주담대 ‘폭주기관차’될라...갈지자 정책 대출 부추겨 [가계대출 비상]](https://img.etoday.co.kr/crop/85/60/2049543.jpg)

![[종합]집중호우 닷새 만에 차량 1000여대 침수…손해액 100억 육박](https://img.etoday.co.kr/crop/85/60/2049395.jpg)

![[오늘의 주요 공시] 한화에어로스페이스·LS전선 등](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[안 되는 이유] 방치하면 목뒤에 혹 생긴다?…초간단 거북목 교정법](https://img.etoday.co.kr/crop/300/170/2049527.jpg)

![대회사하는 양경수 민주노총위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2049514.jpg)