(이베스트투자증권)

이베스트투자증권은 게임빌이 대체불가능토큰(NFT)과 메타버스(3차원 가상세계) 분야의 성장 잠재력이 매우 크다고 11일 분석했다. 투자의견 ‘매수’, 목표주가는 18만4000원을 제시했다.

성종화 이베스트투자증권 연구원은 “게임빌은 자회사로 컴투스, 컴투스플랫폼 등을 세우고 메타버스 기반 종합 콘텐츠 사업 그룹으로 도약하는 중”이라며 “지금은 경영실적보다 새로운 사업에 대한 막강한 성장성에 주목해야 한다”고 말했다.

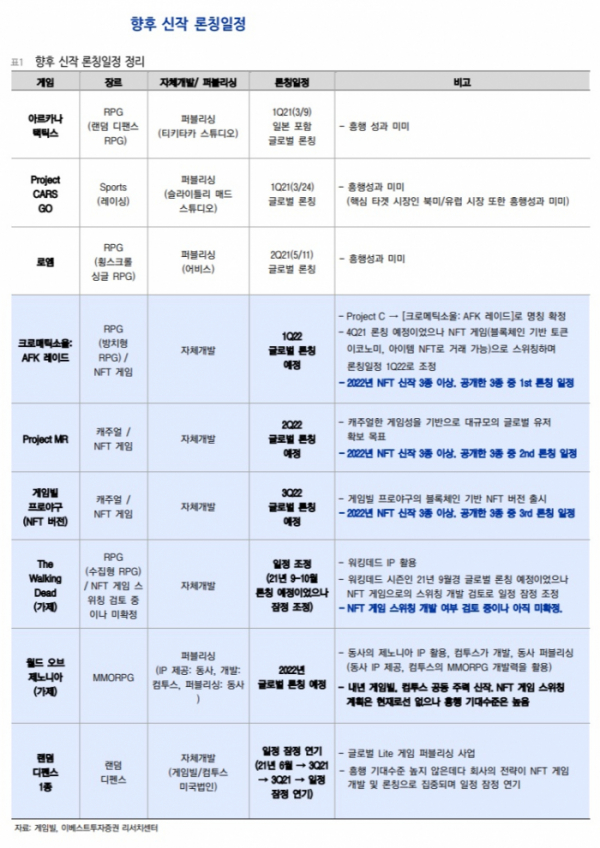

성 연구원은 “게임빌은 자체적인 NFT 게임 개발, 서비스, 디지털자산 거래소 등을 추진할 예정”이라며 “주가는 멀티플(수익성 대비 기업가치) 디스카운트를 벗어나 프리미엄을 받아야 한다”고 강조했다.

그는 게임빌의 지난 3분기 실적에 대해선 “관계기업 투자 손익 중 일회성 이익을 제거하면 사실상 부진한 것이 맞다”면서 “컴투스 순이익에는 위지윅스튜디오의 연결 종속회사 편입으로 400억 원에 달하는 대규모 일회성 평가이익이 포함돼 있다”고 분석했다.

게임빌은 3분기 연결 기준 매출액 458억 원, 영업이익 216억 원을 기록했다. 지난해 동기와 비교하면 각각 34.4%, 289.7% 증가했다.

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

![[코스닥] 4.71p(0.56%) 오른 840.81(마감)](https://img.etoday.co.kr/crop/85/60/2046875.jpg)

![[특징주] 삼성전자 美 엔비디아 기대감에 2% 넘게↑…8만원 중반 안착](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2046871.jpg)

![해군, 해상초계기 '포세이돈' 첫 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2046927.jpg)