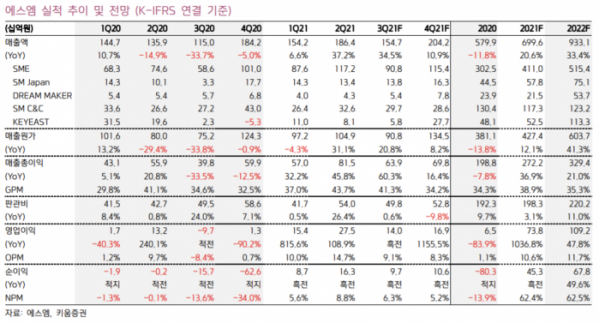

키움증권은 25일 에스엠에 대해 “실적 개선의 핵심인 앨범 판매 역시 NCT의 글로벌화, EXO의 컴백, 신인 에스파의 성장 등이 지속되어 올해 실적을 뛰어넘는 추세를 이어갈 것으로 전망한다”며 투자의견은 ‘매수’, 목표주가는 9만500원으로 상향 조정했다.

이남수 키움증권 연구원은 “3분기 매출액 전년 동기 대비 34.5% 오른 1547억 원, 영업이익은 흑자 전환해 140억 원의 실적으로 컨센서스를 하회할 것으로 추정한다”며 “3분기에는 NCT127 230만 장이 예상되어 전년 동기 대비 170% 증가한 375만 장의 앨범 판매량을 달성할 것”으로 내다봤다.

이어 “별도 부문은 앨범 판매량 호조와 해외 음원 실적 추세 성장에 힘입어 매출액은 전년 동기 대비 55% 오른 908억 원, 영업이익 237.2% 상승한 129억 원을 전망한다”며 “종속회사 실적은 SM C&C와 키이스트를 제외하고는 전분기와 유사한 흐름을 보일 것”으로 전망했다.

그러면서 “키이스트는 4분기 JTBC 드라마로 편성되는 <구경이>, <한사람만>의 실적 반영이 예정되어 있어 빠른 반등을 꾀할 것”이라고 판단했다.

그는 “위드 코로나 시행 예정에 따라 국내 아티스트의 오프라인 콘서트 계획이 오픈되고 있다”며 “리오프닝과 관련한 오프라인 콘서트 재개는 지난 2년간 개최되지 못한 이연 수요의 폭발적 흥행을 발생시킬 것으로 보인다”고 말했다.

이어 “글로벌로 성장한 NCT의 흥행력은 국내외를 넘나들며 수익화에 기여할 것”이며 “탄탄한 신인 라인업의 성장 외에 슈퍼 주니어, 동방신기, EXO 등 고밀도의 팬덤 응집력을 갖춘 그룹의 활동도 언제든 재개될 수 있어 리오프닝에 대한 수혜는 가장 탄력적일 것”으로 평가했다.

이에 이 연구원은 “올해 매출액은 전년 동기와 견줘 20.6% 상승한 6996억 원, 영업이익은 1036.8% 오른 738억 원을 전망한다”며 “콘서트, 드라마, 디어유 성장이 반영될 내년에는 매출액 전년 동기 대비 33.4% 오른 9331억 원, 영업이익 47.8% 상승한 1092억 원의 실적을 예상한다”고 했다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/140/88/2078889.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![떼인 돈에 줄줄이 부실딱지…1년간 경영개선조치 158곳[새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083797.jpg)

![부실 금고 합병 ↑…“하반기 부실 털기 집중” [새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083796.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/85/60/2078889.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)