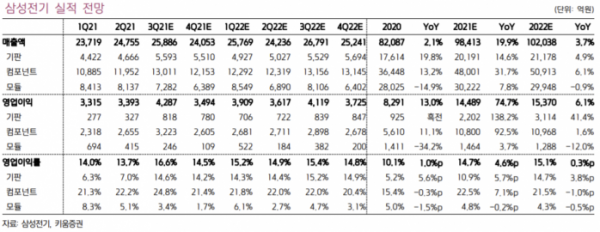

키움증권은 8일 삼성전기에 대해 3분기도 기대 이상인데다 적층세라믹콘덴서(MLCC)이 업황 대비 선전할 것으로 보인다며 투자의견은 ‘매수’, 목표주가는 27만 원을 제시했다.

김지산 키움증권 연구원은 “3분기 영업이익이 전년 동기 대비 39% 오른 4287억 원으로 시장 컨센서스(3981억 원)를 상회할 전망이다”라고 말했다. 이어 “언택트 기기 수요 둔화 및 MLCC 업황 피크아웃 우려가 상존하지만, 업황 대비 선전하면서 실적 추정치가 지속적으로 상향되고 있는 모습을 주목해야 한다”며 “우호적인 환율 여건이 더해져 MLCC와 패키지기 판의 평균판매가격(ASP) 상승폭이 더욱 클 것이다”라고 덧붙였다.

그는 “산업용 제품에 강점을 가지기 때문에 삼성전기의 점유율 상승세가 두드러진다”며 “삼성전기는 신규 천진 공장의 본격 가동과 함께 IT용 제품 대응을 강화할 것”으로 내다봤다.

한편, 3분기는 코로나 재확산 국면에서 Murata, Taiyo Yuden 등 경쟁사들의 생산 차질에 IT 고사양 및 전장용 제품의 수급은 빠듯해지는 것처럼 보인다. 하지만 김 연구원은 “반사이익이 예상된다”며 “업계 재고상황은 여전히 건전한 수준으로 파악된다”고 전했다.

그는 “MLCC는 전장용 비중이 본격적으로 확대되며 제품 믹스(Mix)가 개선될 것이다”라며 “고압 제품으로 차별화를 시도할 계획이다”라고 설명했다. 이어 “패키지기판은 내년에 윈도우11과 신형 CPU가 PC 교체 수요를 자극할 것으로 기대된다”고 말했다. 아울러 “플립칩볼그리드어레이(FC-BGA)와 플립칩칩스케일패키지(FC-CSP)의 하이브리드 형태인 신형 프로세서용 기판 시장이 확대되는 것도 기회 요인”으로 내다봤다.

김 연구원은 “카메라 모듈은 2대 고객인 중화 X사의 약진 기조가 우호적이기 때문에 자율주행 카메라 시장에서 입지를 강화할 것으로 보인다”면서 “메타버스를 겨냥한 확장현실 단말기 시장에서 기회를 찾을 것이다”라고 말했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[오늘의 주요공시] 삼성전자·한화에너지 등](https://img.etoday.co.kr/crop/85/60/2047510.jpg)

![[장외시황] 아이에스티이, 1.92% 상승](https://img.etoday.co.kr/crop/85/60/2047437.jpg)

![[종합] 코스피, 삼성전자 깜짝 실적에 2860선 마감…연중 최고](https://img.etoday.co.kr/crop/85/60/2047428.jpg)

![[코스닥] 6.68p(0.79%) 오른 847.49(마감)](https://img.etoday.co.kr/crop/85/60/2047410.jpg)

![[코스피] 37.29p(1.32%) 오른 2862.23(마감)](https://img.etoday.co.kr/crop/85/60/2047408.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)