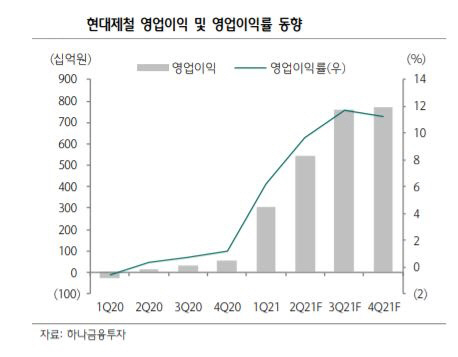

▲현대제철 영업이익 및 영업이익률 동향

자료=하나금융투자

박성봉 연구원은 “가격 인상을 통한 수익성 개선이 4분기까지 지속할 것으로 예상하는 가운데 국내 건설 경기 회복에 따른 2022년까지 철근 내수 확대의 수혜가 기대된다”면서 “반면 현재 주가는 주가순자산비율(PBR) 0.4배에 불과해 밸류에이션 부담도 제한적이다”고 설명했다.

3분기 현대제철의 별도 매출액과 영업이익은 각각 5조8000억 원(지난해보다+55.2%)과 6929억 원(+3689.0%)으로 전망했다. 계절적 비수기임에도 불구, 양호한 내수 영향으로 현대제철의 철강제품 판매량은 505만 톤(+4.3%)을 예상했다. 박 연구원은 “전반적으로 공격적인 가격 인상 정책으로 판재류와 봉형강 모두 스프레드가 애초 예상보다 훨씬 큰 폭으로확대되면서 3분기 영업이익은 시장컨센서스인 5748억 원을 크게 웃돌 전망”이라며 “봉형강의 경우 원가가 10만 원(톤당) 상승이 예상되는 반면, ASP는 16만500만 원(톤) 급등할 전망이다”고 설명했다. 이어 “판재류 또한 조선용 후판 가격 톤당 33만 원 ~ 40만 원 인상분까지 반영되면서 ASP가 14만 원(톤) 급등할 예상되는 반면원재료 투입단가는 8만 원(톤)에 그칠 전망”일라며 “다만 협력업체 직원 직접고용 관련 비용 일부(추정 700억)를 반영했다”고 덧붙였다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[오늘의 주요공시] 삼성전자·한화에너지 등](https://img.etoday.co.kr/crop/85/60/2047510.jpg)

![[장외시황] 아이에스티이, 1.92% 상승](https://img.etoday.co.kr/crop/85/60/2047437.jpg)

![[종합] 코스피, 삼성전자 깜짝 실적에 2860선 마감…연중 최고](https://img.etoday.co.kr/crop/85/60/2047428.jpg)

![[코스닥] 6.68p(0.79%) 오른 847.49(마감)](https://img.etoday.co.kr/crop/85/60/2047410.jpg)

![[코스피] 37.29p(1.32%) 오른 2862.23(마감)](https://img.etoday.co.kr/crop/85/60/2047408.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)