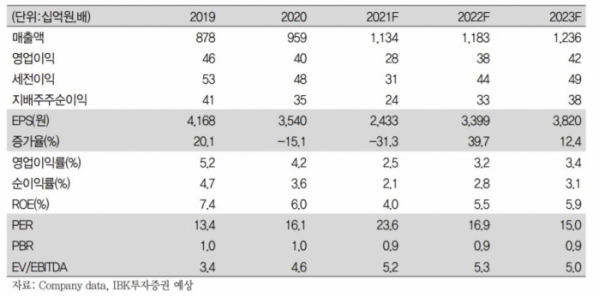

(자료=IBK투자증권)

IBK투자증권은 25일 빙그레에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 7만2000원에서 6만6000원으로 하향한다고 밝혔다.

김태현 IBK투자증권 연구원은 "2분기 연결 매출액과 영업이익은 추정치 대비 매출액은 부합했지만 영업이익은 크게 하회했다"며 "해태아이스크림 실적이 연결 반영되며 20%대 매출 성장세가 이어졌지만 무형자산 감가상각비 증가 영향으로 영업이익은 크게 감소했다"고 설명했다.

김 연구원은 "빙그레 별도 매출액은 2684억 원, 영업이익은 139억 원을 기록했다"며 "설탕, 커피 등 원재료 가격 상승, 아이스크림 매출 부진 영향으로 수익성이 악화됐다"고 말했다.

이어 "비가 잦았던 5~6월의 비우호적인 날씨 환경 탓에 아이스크림 판매가 줄었지만 스낵류 등 기타 매출이 개선되며 소폭의 외형 성장이 가능했다"고 덧붙였다.

그러면서 그는 "2분기 해태아이스크림은 2억 원 영업 흑자를 기록했다"며 "7~8월 무더위를 고려하면 3분기도 흑자 기조가 이어질 전망"이라고 내다봤다. 실제로 7월 빙과 매출은 약 20% 성장한 것으로 파악된다.

다만 김 연구원은 "지난 상반기 실적을 보듯이 해태아이스크림 인수에 따른 무형자산 감가상각비가 2025년 3분기까지 매 분기 약 20억 원씩 발생한다"며 "장기간 이익 성장에 다소 부담으로 작용할 전망이다"고 짚었다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)