유안타증권은 9일 SBS에 대해 "스튜디오S 잠재 지분가치도 평가하자"며 목표주가를 기존 5만 원에서 9만5000원으로 상향했다. 투자의견은 '매수'를 유지했다.

박성호 유안타증권 연구원은 "내년 연결 영업이익 추정치를 기존 1238억 원에서 1515억 원으로 상향 조정한다. 이는 본사 영업이익 추정치를 기존 924억 원에서 1201억 원으로 상향 조정한 데 따른 것"이라며 "본사는 2021년 기본 영업이익 체력 1000억 원대에 카타르월드컵 관련 효과를 150억 원가량 적용했다"고 설명했다.

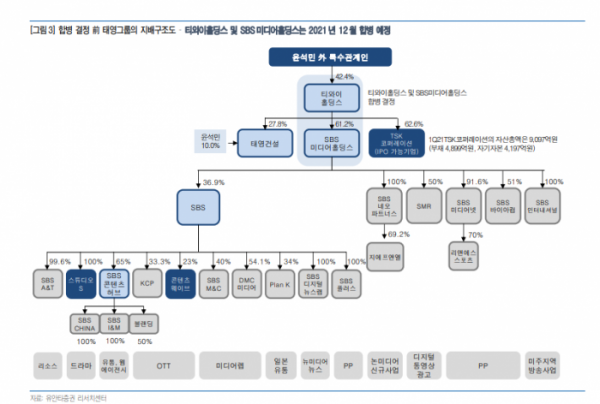

박 연구원은 "TY홀딩스와 SBS미디어홀딩스간의 합병기일은 올해 12월 28일"이라며 "지주사간의 합병 이후엔, SBS 자회사들의 지위가 TY홀딩스의 증손회사에서 손자회사로 변경된다. 스튜디오S를 비롯한 SBS의 자회사들은 SBS가 지분 100%를 유지 또는 확보해야 하는 법적 규제에서 벗어나게 되는 것"이라고 분석했다.

그는 "SBS는 지난해 스튜디오S에 운영자금 목적으로 200억 원을 추가 출자했다. 스튜디오S의 자기자본은 지난해 말 기준 276억 원에 그쳐 스튜디오드래곤, JTBC스튜디오, 그 외 상장 제작사들 대비 자금력 열위 상태"라며 "지주사 합병을 계기로 내년 스튜디오S IPO 또는 스튜디오S-SBS콘텐츠허브간 합병 등 제작사 자본확충이 이뤄질 경우, SBS의 스튜디오S 지분가치 주목받을 수 있다"고 말했다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![본회의장 퇴장하는 국민의힘 의원들 [포토]](https://img.etoday.co.kr/crop/300/190/2046983.jpg)