SK증권은 10일 이마트에 대해 마켓컬리가 ESR의 테넌트가 되면서 전국 단위 새벽 배송을 시작한 가운데 동사는 네오 확보가 불투명해 거래액의 성장이 멈춘 상황이라고 분석했다.

이에 투자의견을 기존 ‘매수’에서 ‘중립’으로 하향했다. 다만 목표주가도 17만 원에서 18만 원으로 올려 잡았다.

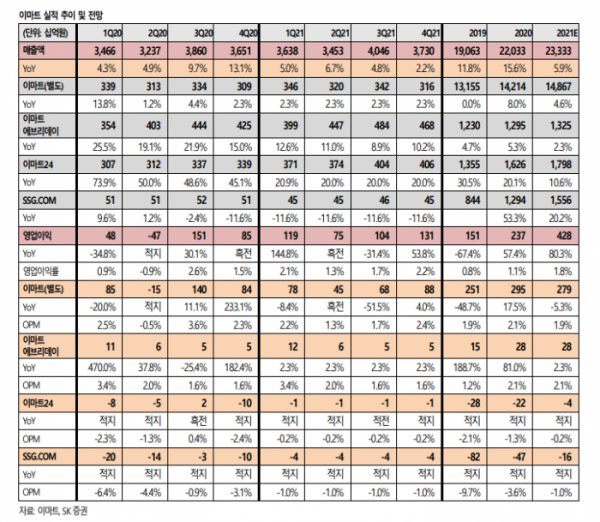

유승우 SK증권 연구원은 ”지난해 하반기 경쟁사로 볼 수 있는 마켓컬리가 ESR 의 물류센터를 임차하며 전국 단위로 새벽 배송 서비스를 확대한 가운데 동사의 핵심 이커머스 포트폴리오인 SSG 닷컴은 최근 난항을 겪는 중”이라며 “자사가 앞서 언급했던 물류센터 확보의 어려움으로 SSG 닷컴 핵심 시설인 네오(NEO) 증설이 어렵고 SSG 닷컴의 거래액 정체 가능성이 현실화되고 있다”고 설명했다.

유 연구원은 “이전 보고서에서 동사가 밝힌 PP 센터 대상 추가 인력 투입 계획에 의거해 낙관론, 비관론, 평균론으로 동사 기업가치를 산정한 바 있다”며 “당시 밝혔던 낙관적 시나리오 상에서의 이마트 적정 주가는 19만 원(시가총액 5조2000억 원)이었고, 비관적 시나리오 상으로 15만 원(시가총액 4조2000억 원) 수준으로 평균 17만 원(시가총액 4조7000억 원)을 목표주가로 제시했다"고말했다.

그는 “이후 지난해 SSG 닷컴 거래액은 3조8000억 원 수준으로 확정됐고, 올해 1분기 SSG 닷컴 거래액으로 추정한 올해 거래액은 4조2000억 원 수준”이라며 “이를 반영해 낙관적 시나리오 상에서의 이마트 적정 주가는 20만 원(시가총액 5조6000억 원), 비관적 시나리오 상으로 16만 원(시가총액 4조4000억 원), 평균 18만 원(시가총액 5조 원)을 목표주가로 새롭게 제시한다”고 전망했다.

이어 “그러나 현재주가 대비 상승 여력이 크지 않아 투자의견은 중립으로 하향했다”고 덧붙였다.

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

![[단독] 하마스 외교 수장 “이스라엘, 국제법 계속 위반하면 5차 중동전쟁”](https://img.etoday.co.kr/crop/140/88/2085389.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)