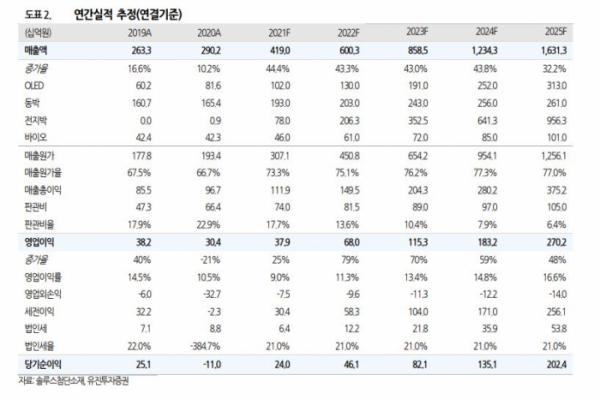

유진투자증권은 26일 솔루스첨단소재에 대해 매수 의견과 목표가 7만 원을 유지한다고 밝혔다. 상반기 이후 뚜렷한 이익 개선세가 확인된다는 평가다.

한병화 유진투자증권 연구원은 “솔루스첨단소재의 전지박 공장은 현재 4개의 생산라인이 순차적으로 가동에 들어가고 있고, 1분기에는 1, 2번 라인에서 주로 생산되고 있다”면서 “하반기에는 추가로 4개의 라인이 생산을 시작한다”고 설명했다.

이어 한 연구원은 “아직은 수율이 상승하는 초기 국면인데, 고정비는 계상되기 때문에 적자를 기록하고 있다”면서 “전지박의 분기별 매출액은 1분기 43억 원에서 2분기 95억 원, 3분기 300억 원, 4분기 342억 원으로 증가할 것”이라고 전망했다. 손익은 3분기부터 분기점에 도달할 것으로 예상했다.

유기발광다이오드(OLED), 동박 등 여타부문의 성장이 지속하고 있어서 전지박의 매출 증가만 기다리면 본격적인 턴어라운드를 확인할 수 있다고 전망한다.

한 연구원은 “OLED 소재 중국 공장 증설 효과와 적용분야 확대, 동박공장의 증설 효과 등은 회사의 계획대로 실현될 가능성이 높다”면서 “전지박부문은 전기차 시장의 성장모멘텀이 예상보다 더 강해지고 있다”고 말했다.

이어 그는 “주력 시장인 유럽연합(EU)이 2030년 탄소배출 감축 목표를 기존의 40%에서 55% 이상으로 상향했다”면서 “유럽의 유일한 전기차 배터리 전지박 업체인 솔루스첨단소재의 가치가 부각될 수밖에 없다”고 판단했다.

!["올해 여름휴가는 짧게 국내로 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2042421.jpg)

![23명 사망한 참혹한 현장…화성공장 화재, 인명피해 왜 커졌나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2042346.jpg)

![[단독] ‘묻지마 현지법인’ 탓에…이마트24, 싱가포르서 철수](https://img.etoday.co.kr/crop/140/88/2042390.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/140/88/2042269.jpg)

![[종합] 엔비디아 6%대 반등 속 뉴욕증시 또 혼조…나스닥 1.26%↑](https://img.etoday.co.kr/crop/140/88/2042540.jpg)

![비급여치료 '우후죽순'…과잉진료 '대수술' [멍든 실손보험上]](https://img.etoday.co.kr/crop/140/88/2041920.jpg)

![[환율전망] “달러화 강세 연동 및 역내외 저가매수 영향…1390원 중심 등락 전망”](https://img.etoday.co.kr/crop/85/60/2042545.jpg)

![[채권뷰] 주요 채권 만기·발행·순발행](https://img.etoday.co.kr/crop/85/60/2042553.jpg)

![[채권뷰] 회사채 수요예측·발행·신용등급 변동](https://img.etoday.co.kr/crop/85/60/2042552.jpg)

![[채권뷰] 전일 주요 회사채 거래](https://img.etoday.co.kr/crop/85/60/2042550.jpg)

![[채권뷰] 주요 국가별 국고채 10년물 금리](https://img.etoday.co.kr/crop/85/60/2042547.jpg)

![다음달부터 쓴 만큼 보험료 더 낸다…보험금 누수 효과볼까[멍든 실손보험中]](https://img.etoday.co.kr/crop/85/60/2042356.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/85/60/2042269.jpg)

![[오늘의 주요공시] 한국항공우주·SK이노베이션·HLB 등](https://img.etoday.co.kr/crop/85/60/2042468.jpg)

![[찐코노미] 에코프로그룹 '이것' 지켜봐라… 2차전지 매수 타이밍은?](https://img.etoday.co.kr/crop/300/170/2042491.jpg)

![과방위 현안질의, 증인선서하는 이종호-김홍일 [포토]](https://img.etoday.co.kr/crop/300/190/2042474.jpg)