유안타증권은 20일 한화에 대해 “질산 증설은 지배구조 관련 우려를 제거할 수 있는 이벤트”라며 목표주가를 기존 4만5000원에서 5만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

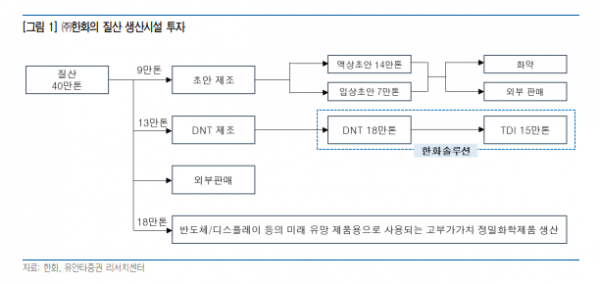

최남곤 유안타증권 연구원은 “한화는 2023년까지 총 1900억 원 을 투자해 질산 생산능력을 기존 12만 톤에서 52만 톤으로 증설한다”며 “증설량(총 40만 톤) 가운데 18만 톤은 반도체용 고순도 제품 및 정밀화학 제품, 13만 톤은 폴리우레탄, 9만 톤은 산업용 화약에 활용될 계획”이라고 설명했다.

최 연구원은 “앞서 3월 말 한화솔루션은 질산 유도품(DNT) 18만 톤 생산 계획(1600억 원 투자)을 밝혔는데, 여기에는 질산 13만 톤이 필요하다”며 “2023년 12월까지 증설 및 시험 운전 작업을 마치고, 2024년 1월부터 생산을 개시할 계획”이라고 전했다.

최 연구원은 “회사 측 설명에 의하면 이번 투자에 드는 비용은 1900억 원, 연 기대 수익은 매출액 1000억 원 이상, 영업이익 200억 원 내외 수준”이라며 “여기에는 탄소배출권 관련 실적 전망이 빠져 있으며, 온산 공장에서의 사례를 고려하면 기대 영업이익은 200억 원 대비 두 배 이상 증가할 수 있다”고 내다봤다.

그는 “승계 작업을 위해 한화의 사업 잠재력을 의도적으로 억제한다는 투자자의 우려는 한화의 가치 할인 요인으로 작용했다”며 “사실상 그룹 내 수요처가 정해져 있는 투자 건이라는 점에서 이번 질산 관련 투자 주체가 ‘한화’라는 점은 이러한 승계 관련 우려를 불식시킬 수 있는 이벤트”라고 분석했다.

이어 “한화솔루션, 한화에어로스페이스의 주가 상승에 비해 더뎠던 한화 주가의 정상화 과정을 기대하며, NAV 할인율도 좁힐 수 있을 것”이라며 “기대 영업이익 증가분에서 투자분을 제외하면 현금 흐름은 연간 163억 원으로 예상되며, 이 경우 시가총액은 약 2500억 원 더해진다”고 전망했다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)