(자료제공=메리츠증권)

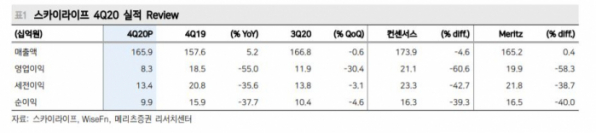

메리츠증권이 8일 KT스카이라이프에 대해 본업보다 콘텐츠 자회사 성과가 돋보였다고 평가했다. 목표주가는 1만1500원, 투자의견 매수를 유지했다.

정지수 메리츠증권 연구원은 "스카이라이프TV는 콘텐츠 제작 판매수익 및 광고수익 증가로 지난 4분기 매출액이 전년 동기 대비 2.8% 오른 153억 원, 영업이익은 2829.1% 증가한 17억 원을 기록했다"고 말했다.

그는 "CAPEX(설비 투자) 규모 축소로 감가상각비 부담은 크지 않지만, 콘텐츠 제작을 늘리면서 관련 예산 증가는 불가피할 전망"이라고 판단했다.

이어 "HCN 인수는 현재 공정위 승인 절차 진행 중으로 올 상반기 연결 실적에 반영될 것"이라며 "HCN의 2019년 영업이익은 408억 원으로 인수 완료 시 연간 1000억 원 이상 달성도 가능할 전망"이라고 내다봤다.

그러면서 "스카이라이프TV는 2020년 '스트레인저' 등 약 4편의 오리지널 콘텐츠를 제작했다"며 "2021년에는 제작 편수를 8편으로 확대해 콘텐츠 역량 강화에도 속도를 내고 있다"고 덧붙였다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)