케이프투자증권은 14일 코스맥스에 대해 업황 턴어라운드 기대에 따른 대형 브랜드사들과의 평가가치 격차가 매력적이라며 투자의견 '매수'와 목표주가 13만 원을 유지했다.

케이프투자증권은 이날 코스맥스의 지난해 4분기 연결 매출액 3768억 원, 영업이익 174억 원을 전망했다. 올해 매출액은 전년 대비 10.4%, 영업이익은 전년 대비 19.5% 성장할 것으로 내다봤다.

김혜미 케이프투자증권 연구원은 "실적 개선 주요인은 중국 법인의 코로나19에 따른 공장 가동률 하락, 일부 거래처 도급 계약 변경으로 올해 매출 상승과 마진 개선, 미국 법인의 손소독제 라인 추가 효과 지속, 상반기 중 신규 메이저 고객사들 편입 효과 발생 등이다"고 말했다.

김 연구원은 올해 코스맥스의 성장축은 미국과 중국이 될 것이라고 예상했다. 미국 매출은 법인별로 코스맥스USA 전년 대비 24.4%, 누월드 전년 대비 92.5% 증가를 관측했다. 두 법인 모두 색조 화장품 주문 감소 영향을 받았으나, 손소독제 수주 증가했기 때문이다.

중국 법인 매출은 전년 대비 4.0% 성장을 전망했다. 지난해 3분기 주요 이슈였던 상해 법인의 도급 방식 전환(턴키→넌턴키) 영향으로 4분기까지 원/부자재 매출 축소될 전망이다. 이를 제외하고 현재 중국 내 화장품 시장 업황이 견조한 영향으로, 활발한 수주 나타나고 있는 것으로 파악됐다.

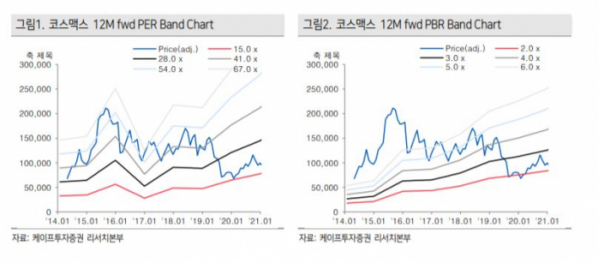

김 연구원은 "현재 주가는 PER 19배 미만으로, 업황 턴어라운드 기대되는 대형 브랜드사들과의 괴리 확대와 코스맥스의 꾸준한 증익 추세 등을 고려하면 역대급 저평가다"고 밝혔다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)