(자료=한국투자증권)

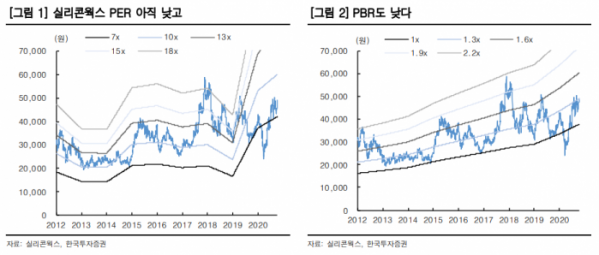

한국투자증권은 실리콘웍스에 대해 14일 3분기 아이폰용 드라이버IC 공급량이 증가해 수익성이 대폭 개선될 전망이라며 투자의견 '매수', 목표주가 7만4000원을 제시했다.

유종우 연구원은 "3분기 예상 매출액은 3085억 원, 영업이익은 381억 원을 기록해 시장 기대치를 크게 웃돌 전망이다"며 "이날 새벽 공개된 아이폰12 수요가 전작 대비 증가할 것으로 예상돼 3분기 아이폰용 드라이버 IC 공급량도 2분기 대비 세 배 이상 늘어난 것으로 추정된다"고 내다봤다.

유 연구원은 "3분기 매출액이 3000억 원을 넘어서면서 올해 매출액이 처음으로 1조 원을 넘을 것으로 보인다"면서 "LG그룹에 편입된 2014년부터 6년 연속 매출액이 증가하고, 같은 기간 연평균 18%의 고성장을 이어가고 있다"고 분석했다.

그는 "LG그룹 편입 이후 연구개발 인력 증가로 수익성 악화를 겪었지만, 지난해 인력 충원이 일단락됐고, 올해 OLED 매출 비중이 높아지면서 이익도 크게 증가하고 있다"며 "중국 패널업체로 고객사 다변화도 이뤄지고 있어 대만 경쟁업체인 노바텍(Novatek)과의 밸류에이션 격차도 줄어들 수 있다"고 설명했다.

이어 "OLED 매출 비중이 2분기 30% 수준에서 3분기 40%으로 높아지고 내년에는 연간 45%까지 높아질 전망이다"며 "내년 영업이익은 올해 대비 21% 증가할 것으로 보인다"고 덧붙였다.

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2046871.jpg)

![본회의장 퇴장하는 국민의힘 의원들 [포토]](https://img.etoday.co.kr/crop/300/190/2046983.jpg)