메리츠증권이 5일 클리오에 대해 신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 오프라인 부진이 불가피하다며 목표주가를 2만6000원에서 2만3000원으로 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다.

하누리 메리츠증권 연구원은 “올해 3분기 회사의 실적은 채널별로 성과가 상이할 것으로 예상된다”면서 “3분기 매출액은 지난해 같은 기간보다 12.7% 감소한 543억 원, 영업이익은 43.7% 줄어든 34억 원을 기록할 것으로 예상되며 코로나 재확산 영향으로 오프라인 부진이 불가피할 것”이라고 말했다.

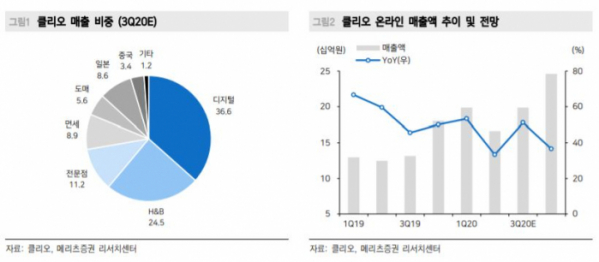

세부적으로 살펴보면 국내의 경우 디지털 매출액은 199억 원으로 전년 동기 대비 51.2% 증가하는 등 제휴 몰과 역직구 모두 강세로 성장을 이어갈 것으로 예상된다. 오프라인 쇼핑 수요 위축 등의 영향으로 헬스앤뷰티(H&B) 부문과 전문점 채널의 매출액은 각각 22.5%, 50.4% 줄어든 133억 원, 61억 원을 기록할 것으로 예상된다. 해외의 경우 일본 매출액이 전년 동기 대비 52.9% 증가한 47억 원, 중국은 56% 증가한 19억 원을 기록할 것으로 추정된다.

하 연구원은 “실적 추정치를 조정하며 목표주가를 하향 조정한다”면서 “다만 판매 채널 운용에 대한 기대는 유효하다고 판단 매수 접근을 추천한다”고 말했다.

그러면서 “온라인 판매 성과가 고무적이고 자사몰 비중 확대와 해외 채널 기여 증가가 예상된다”면서 “‘구달’의 아마존 입점 또한 추가 성장 동력으로 작용할 것이며 전문점 폐점이 가속화돼 내년 상반기부터는 매장 효율화에 따른 손익 개선이 확인될 전망”이라고 덧붙였다.

![스페인, 잉글랜드 꺾고 '4번째 유로 정상'…MVP는 로드리·신인왕 야말 [유로 2024]](https://img.etoday.co.kr/crop/140/88/2050976.jpg)

!['따다닥'→주먹 불끈…트럼프 피 흘리는 '사진 한 장'의 나비효과 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2051413.jpg)

![결혼식 굳이? 미혼남녀 38% "생략 가능" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2051428.jpg)

![2위만 만나면 강해지는 호랑이, 빛고을서 사자 군단과 대격돌 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2051415.jpg)

![[오늘의 주요공시] 영풍제지·HD현대중공업·디이엔티 등](https://img.etoday.co.kr/crop/85/60/2051487.jpg)

![[종합] 주담대 변동금리 또 낮아진다…코픽스 0.04%p↓](https://img.etoday.co.kr/crop/85/60/2051493.jpg)

![[급등락주 짚어보기] 인디에프, 트럼프 당선 확률 상승에 '상한가'](https://img.etoday.co.kr/crop/85/60/2051409.jpg)

![[장외시황] 아이빔테크놀로지, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2051418.jpg)

!['따다닥'→주먹 불끈…트럼프 피 흘리는 '사진 한 장'의 나비효과 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2051413.jpg)

![서울시교육청, 20일까지 서이초 교사 1주기 추모공간 운영 [포토]](https://img.etoday.co.kr/crop/300/190/2051385.jpg)