▲SK머티리얼즈 실적 전망. (자료제공=NH투자증권)

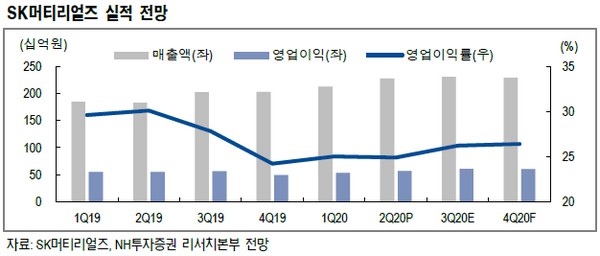

NH투자증권 도현우 연구원은 “작년 4분기를 저점으로 올해 1분기부터 메모리 반도체 업황이 회복돼 SK머티리얼즈는 상반기 영업이익이 개선했다”며 “하지만 하반기 메모리 출하량 증가세가 상반기 대비 둔화할 것”이라고 전망했다.

도 연구원은 “SK하이닉스 기준 3분기 DRAM 출하량은 전 분기 대비 -1%, 삼성전자 DRAM 출하량은 비슷할 전망으로, 상반기 코로나19로 인한 비대면 트래픽 급증으로 하이퍼 스케일러의 데이터센터 투자가 집중됐다”며 “하반기 이들이 보유한 메모리 재고가 적정량을 초과하면서 데이터센터 투자가 상반기 대비 감소할 것”이라고 분석했다.

그는 “이러한 점이 반영되며 3분기 DRAM 가격이 5% 하락할 것으로 예상되고, 삼성전자와 SK하이닉스의 하반기 신규 설비 투자 속도가 기존 계획 대비 다소 조정될 가능성이 크다”며 “반도체 업체의 소재 사용량 증가세도 둔화할 것”이라고 전망했다.

다만 NF3, WF6 등 기존 제품과 더불어 포토레지스트, 불화수소 등 신규 제품이 포트폴리오에 추가되는 점은 긍정적이라고 덧붙였다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

![[단독] 건전성 急악화한 금고 150곳인데…새마을금고중앙회, 30곳 연체율만 점검 [새마을금고, 더 나빠졌다下]](https://img.etoday.co.kr/crop/140/88/2084633.jpg)

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![[특징주] 대한전선, 싱가포르 8400억 전력망 공급 계약에 4%↑](https://img.etoday.co.kr/crop/85/60/2084869.jpg)

![[특징주] 프리시젼바이오, 광동제약 최대주주 변경 소식에 강세](https://img.etoday.co.kr/crop/85/60/2084847.jpg)

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2084913.jpg)

![노사정 4인 대표자 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2084909.jpg)