키움증권은 30일 동아에스티의 2분기 실적이 시장의 기대치보다 양호했다며 목표주가를 10만5000원에서 13만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

동아에스티는 2분기 매출액 1116억 원, 영업손실 94억 원을 기록했다. 전년 동기 대비 매출액은 26% 하락, 영업이익은 적자 전환한 수치다.

키움증권 허혜민 연구원은 “동아에스티의 영업이익은 컨센서스인 -136억 원 대비 양호한 실적을 기록했다”며 “반기 기준 원가율이 전년 동 반기 대비 2%포인트 증가했으나 지난해 상반기 일회성 기술이전 마일스톤과 GSK 사업종료 정산금액, 계약금 분할 인식 등이 올해 없었기 때문에 제품 믹스 자체는 고마진 제품이 지속 고성장하며 개선되고 있다”고 평가했다.

키움증권은 동아에스티가 3분기 매출액 1530억 원, 영업이익 91억 원을 기록할 것으로 추정했다. 전년 동기 대비 매출액은 5% 하락, 영업이익은 58% 줄어든 수치다.

허 연구원은 “지난해 3분기는 DA-3880의 일본 허가 마일스톤 20억 원 등을 포함한 일회성 마일스톤 63억 원 유입으로 역 기저효과 영향이 있으나 지난해 마일스톤 유입 급증에 따른 역 기저효과는 이미 인지돼 왔다”며 “코로나19로 인한 해외 사업부 부진 지속과 상반기 지연된 R&D 비용 집행 및 마케팅 비용이 하반기 집행될 것”이라고 예상했다.

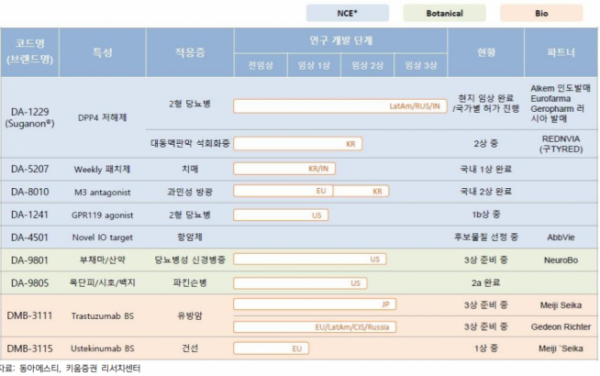

또한 허 연구원은 “현재 가장 주목하고 있는 파이프라인은 DA-1241 2형 당뇨병 치료제 1b상”이라며 “9월경 1b상에 대한 톱 라인 데이터 발표가 예상된다”고도 전망했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[특징주] 한미사이언스, 경영권 분쟁 재점화에 7%↑](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 넥슨게임즈, 신작 흥행 소식에 5.8% 상승](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[종합] 코스피, 52주 고점 찍고 2810대…코스닥도 오름세](https://img.etoday.co.kr/crop/85/60/2046792.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)