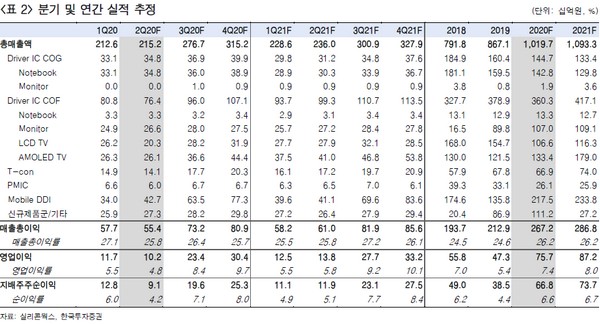

▲실리콘웍스 분기 및 연간 실적 추정. (자료제공=한국투자증권)

한국투자증권 유종우 연구원은 “2분기 매출액과 영업이익은 2152억 원, 102억 원으로 애초 예상을 각각 9%, 13% 상회할 전망으로 높아진 기대치를 웃돌 것”이라며 “1분기 BOE의 부품 재고 축적 수요가 발생해 2분기에는 LCD TV패널 D-DI(Display Driver IC) 수요가 소폭 감소했지만, 아이패드를 포함한 IT 패널용 제품 출하가 예상보다 많았고 모바일 OLED용 제품 수요도 예상보다 많았다”고 진단했다.

유 연구원은 “주요 고객인 LG디스플레이가 LCD 생산능력을 줄이고 있고 아이폰용 OLED 패널 공급업체 수 증가에 대한 우려가 상존하고 있지만, 실리콘웍스는 제품 경쟁력을 기반으로 중국 패널업체 향 매출액을 증가시키면서 위험을 성장의 기회로 바꾸고 있다”며 “국내 패널업체들의 LCD 패널 물량 감소는 BOE와 CSOT 향 매출액 증가와 OLED TV용 매출액 증가로 상쇄하고 있다”고 평가했다.

그는 “지난 1분기 LG디스플레이 LCD TV 패널 출하량은 전년 대비 47% 감소했지만, 중국 패널업체로의 매출액이 증가해 실리콘웍스의 TV용 제품 매출액은 1084억 원으로 전년 대비 33% 증가했다”며 “아이폰용 driver-IC도 점유율 경쟁이 우려되는 패널 시장과는 달리 잠재적인 공급업체인 BOE도 실리콘웍스의 제품을 사용해 물량 감소 우려가 없다”고 밝혔다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)