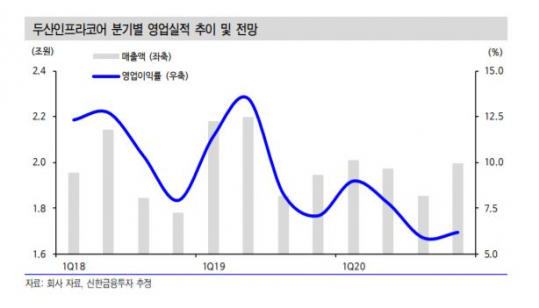

▲두산인프라코어 분기별 영업실적 추이 및 전망. (신한금융투자)

신한금융투자는 27일 두산인프라코어에 대해 코로나19 여파에도 GME 판매 확대로 호실적을 달성했다고 분석했다. 목표주가는 기존 7300원에서 8500원으로 상향하고 투자의견 매수를 유지했다.

두산인프라코어는 2분기 실적으로 매출액은 전년 동기 대비 10.2% 감소한 2조 원, 영업이익은 48.1% 줄어든 1543억 원을 기록했다.

황어연 신한금융투자 연구원은 “4월 공장 가동 중단에도 GME 판매 확대로 양호한 실적을 거뒀다”며 “특히 중국 건설기계 시장은 2분기에도 판매 호조가 이어졌다”고 설명했다.

다만, “엔진은 적자전환(영업손실 64억 원)을 기록했다”며 “두산밥캣 판매 감소와 유가 하락에 따른 발전용 엔진 판매량 축소가 원인”이라고 짚었다.

황 연구원은 “자회사 두산밥캣의 실적은 2분기를 저점으로 지속적인 성장을 이어갈 것”이라며 “하반기 Sany, XCMG가 굴삭기 가격을 5~10% 인상한다면 이에 따른 마진 개선도 이어질 것”이라고 덧붙였다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[환율전망] “성장주 위험선호 둔화 및 위안화 약세 영향 예상…1380원대 초반 전망”](https://img.etoday.co.kr/crop/85/60/2044600.jpg)

![[오늘의 핫이슈] 한국 6월 무역수지 발표](https://img.etoday.co.kr/crop/85/60/2044605.jpg)

![[글로벌 증시요약] 뉴욕증시, PCE 물가 둔화에도 하락세 전환](https://img.etoday.co.kr/crop/85/60/2044603.jpg)

![[오늘의 증시 리포트] 네이버, 하반기 이익 성장에 주가 상승 전망](https://img.etoday.co.kr/crop/85/60/2044595.jpg)

![[오늘의 IR] JB금융지주, 1분기 경영실적 설명](https://img.etoday.co.kr/crop/85/60/2044598.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)