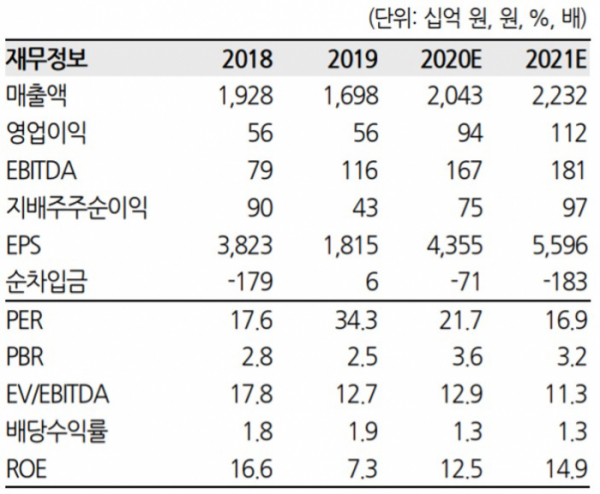

▲한샘 실적 추이 및 전망치. (자료제공=한화투자증권)

한화투자증권은 9일 한샘에 대해 2분기 깜짝실적 등 호조세가 하반기 이어질 것으로 내다보며 목표주가를 기존 11만5000원에서 13만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

전날 한샘은 올 2분기 연결기준 매출액이 5172억 원, 영업이익은 230억 원으로 전년보다 각각 25.9%, 172.0% 증가할 것으로 잠정 집계했다.

송유림 연구원은 “이번 총 매출액 성장은 넥서스 편입 효과 등 연결 자회사의 매출 증가와 시공을 포함한 리하우스의 성장 지속, 코로나19 영향에 따른 온라인 판매 확대 등에 기인한다”며 “탑라인 성장과 함께 영업이익률도 4.4%로 전년보다 2.3%포인트 개선됐는데, 중국 사업 정리에 따른 영업손실 40억 원(영업외손실 30억 원)을 감안하면 동사의 이익체력은 그 이상”이라고 분석했다.

실적 기대감은 하반기에도 이어질 전망이다.

송 연구원은 “3분기 연결 자회사 매출 증가 효과 지속, 중국법인 손실 축소 등으로 뚜렷한 이익 개선이 예상된다”며 “4분기는 성수기 효과와 리하우스 판대 강화 전략이 맞물리며 또 한 번의 실적 레벨업이 기대된다”고 내다봤다.

이어 “4분기 리하우스 매출 수준은 2021년 실적 성장의 잣대가 될 전망”이라며 “현재 연내를 목표로 준비 중에 있는 온라인 플랫폼의 출시는 리하우스 외 새로운 투자포인트로서 한샘의 밸류에이션을 받쳐주는 또 하나의 축이 될 것”이라고 덧붙였다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/140/88/2078889.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![떼인 돈에 줄줄이 부실딱지…1년간 경영개선조치 158곳[새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083797.jpg)

![부실 금고 합병 ↑…“하반기 부실 털기 집중” [새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083796.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/85/60/2078889.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)