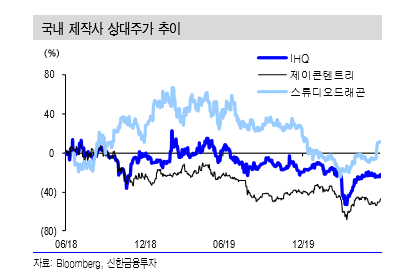

신한금융투자는 10일 스튜디오드래곤에 대해 2분기 시장 기대에 부합하는 호실적이 예상된다며 목표주가를 기존 10만 원에서 11만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

홍세종 신한금융투자 연구원은 “2분기는 ‘더킹: 영원의 군주’ 덕분에 해외 판권 매출액이 극대화되는 시기”라며 “VOD(주문형비디오) 매출액이 상대적으로 부진했지만 전체 유통 매출액은 27.8% 증가한 771억 원이 기대된다. 2018년 3분기 이후 최대 수준”이라고 전망했다.

홍 연구원은 “지금 사야 하는 이유는 세 가지”라며 “△넷플릭스 향 영업환경 매우 우호적 △중국 기대감 재점화 △국내 플랫폼 경쟁 심화 등”이라고 분석했다.

그는 “미국과 유럽에서의 코로나19 여파로 국내 콘텐츠에 대한 수요가 더욱 상승했고, 중국 주요 동영상 플랫폼(BAT)이 구매 의지가 강해지면서 제작비 대비 지불 의사 액수도 빠르게 상승하는 추세”라며 “통신사와 인터넷 사업자들은 콘텐츠 투자가 간절하다. 유튜브에 대항하기 위함이다. 국내 콘텐츠들의 기업가치는 반대로 빠르게 상승하고 있다”고 내다봤다.

이어 “2배 가까이 증가하는 연간 영업이익과 급증하는 넷플릭스 향 매출액, 그리고 재점화되는 중국향 기대감을 근거로 인크로스와 함께 미디어 산업 최선호주 의견을 제시한다”고 덧붙였다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/140/88/2078889.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![부실 금고 합병 ↑…“하반기 부실 털기 집중” [새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083796.jpg)

![떼인 돈에 줄줄이 부실딱지…1년간 경영개선조치 158곳[새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083797.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/85/60/2078889.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)