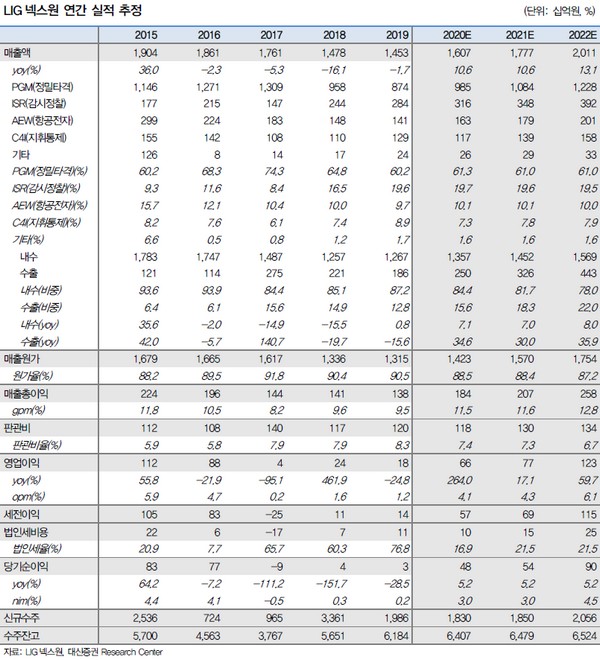

▲LIG넥스원 연간 실적 추정.

대신증권 이동헌 연구원은 “매출액은 2016~2019년까지 4년 동안 줄곧 감소한 반면 수주잔고는 2017년까지 감소 후 2018년부터 턴어라운드해 1분기 말 수주잔고는 6.2조 원”이라며 “과거 3년 평균 매출액은 1.5조 원 수준으로 수주잔고는 작년 매출액 대비 4년이 넘는 물량이며, 수주잔고의 절반은 해외, 수주잔고의 매출인식 기간은 국내 3~4년, 해외 8년 내외 정도로 추정한다”고 밝혔다.

이 연구원은 “신규수주는 2018년 3.3조 원, 2019년 2조 원으로 각각 매출액 대비 227.5%, 136.7% 수준이고 국내외 수주 스케줄을 생각하면 향후 5년 동안 매년 2조 원 내외의 수주를 지속할 것”이라며 “올해부터 쌓인 수주잔고에 따른 매출인식 증가 시점이 도래했으며 신규수주 추이를 생각하면 향후 5년 동안 매출액 성장, 3년 동안은 10% 이상의 매출이 성장할 것”이라고 전망했다.

그는 “그동안 LIG넥스원의 주가할인 요인은 수주의 더딘 매출인식과 고비용구조에 따른 낮은 영업이익, 공격무기로 신규수주 체크의 어려움, 남북관계 개선에 따른 방산업 센티멘털 약화, 실적 악화에 따라 안정적인 방어주 성격의 방산주 신뢰 저하 등이었다”며 “현대전의 특성, 군 인력 감소, 통일을 참작해도 열강의 한반도 대치 상황 유지 등의 조건을 생각하면 첨단무기 소요는 지속 증가하며 LIG넥스원의 고유사업 영역은 확대해 국내 유일의 순수 방산주로 실적 회복과 함께 투자 매력을 회복해 갈 것”이라고 밝혔다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)