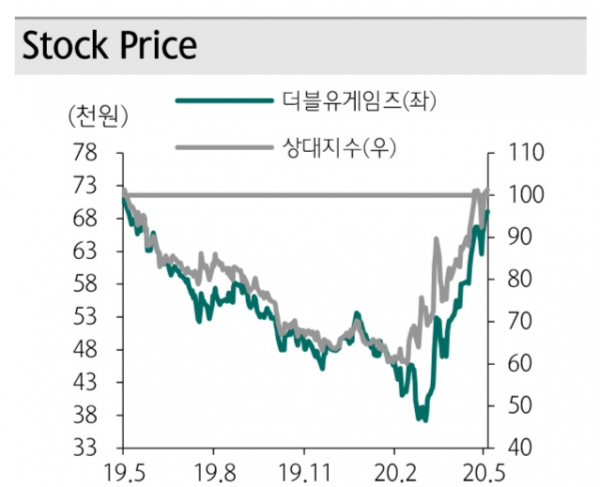

(자료제공=하나금융투자)

하나금융투자는 26일 더블유게임즈에 대해 실적개선과 자회사의 상장으로 밸류에이션이 높아질 전망이라며 목표가를 7만 원에서 11만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

황승택 연구원은 “2분기 기대되는 실적개선은 예상을 상회할 가능성이 높고 자회사 상장에 따른 지분 가치도 최근 벤치마크가 우호적인 방향으로 이동 중”이라고 말했다.

황 연구원은 “2분기 실적은 견조한 일매출 수준이 유지되고 있다는 점에서 예상을 상회할 가능성이 커 보인다”며 “이미 1분기 실적 컨콜을 통해 4월 일평균 매출액이 1분기 평균 대비 30% 이상 증가했다고 언급한 바가 있으며 최근까지 이 수준을 유지하고 있는 것으로 보인다”고 분석했다.

이어 “최근 단기 급등하고 있는 주가흐름은 부담스러운 부분이나 실적과 자회사 상장 등이 2분기말~3분기에 투자심리를 개선시킬 것이라는 점을 고려할 때 비중확대 의견을 유지하는 것이 바람직해 보인다”고 덧붙였다.

황 연구원은 “DDI의 상장 밸류에이션은 전체 시가총액 기준으로 1조4000억 원을 상회할 것으로 예상되며 성장성이 최근 매우 견조하다는 점에서 보수적인 값으로 판단한다”며 “더블유게임즈의 국내 시가총액이 1조2000억 원에 불과하다는 점을 고려하면 분명히 주가에 긍정적인 기여를 할 전망”이라고 내다봤다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[특징주] 대봉엘에스, 올해 특허 풀리는 삭센다…시제품 완료 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2044996.jpg)

![[특징주] 신한글로벌액티브리츠, 상장일 장중 내림세](https://img.etoday.co.kr/crop/85/60/2044809.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![소상공인 에너지효율 개선 지원 사업 현장찾은 안덕근 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2045022.jpg)