현대차증권은 삼성엔지니어링에 대해 부진한 매출 가이던스 제시로 인해 단기 주가 모멘텀이 악화했다며 목표주가를 2만2000원으로 하향했다. 투자의견 ‘매수’는 유지했다.

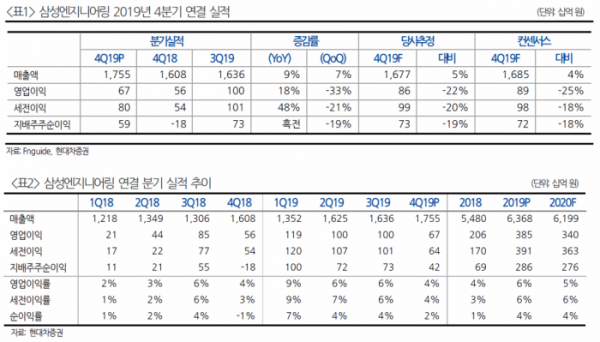

성정환 현대차증권 연구원은 3일 “삼성엔지니어링의 지난해 4분기 연결 매출액은 1조7550억 원, 영업이익은 약 670억 원으로 전년 대비 각각 9%, 18% 증가했지만 시장 기대치를 하회했다”며 이같이 밝혔다.

성 연구원은 “부진한 4분기 실적보다 더 큰 우려는 지난해 매출 6조4000억 원 및 시장 기대치 대비 역성장하는 올해 연간 매출 가이던스(6조 원)”라며 “화공 부문 1회성 손실 약 200억 원, 쿠웨이트 KNPC 현장에서 유틸리티 공급 지연 문제 등”을 실적 부진의 원인으로 꼽았다.

그는 “건설사 내 우수한 수주 경쟁력 및 모멘텀, 향후 중동 다운스트림 발주 증가 수혜라는 중장기 투자포인트는 변하지 않았지만 연간 기준 역성장이 예상되는 실적 가이던스 제시는 동사 단기 주가흐름에 분명한 악영향”이라며 “올해 연결 수주 가이던스는 10조5000억 원, 매출액 가이던스는 6조 원을 제시했다”고 설명했다.

이어 “전년 대비 매출이 역성장하는 모습은 건설업종 내 높은 멀티플을 부여받는 동사 밸류에이션 추가 상승에 분명한 부담이 될 것”으로 내다봤다.

다만 “반도체 및 디스플레이 업황 개선이 진행된다면 관계사 수주 물량이 회복되며 올해 말부터 다시 비화공부문 매출 성장이 가능할 전망”이라며 “올 상반기 해외 수주 파이프라인이 풍부하여 해당 파이프라인들의 실제 수주를 확인해가며 점진적인 주가 반등을 기대한다”고 말했다.

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![[특징주] 대한전선, 싱가포르 8400억 전력망 공급 계약에 4%↑](https://img.etoday.co.kr/crop/85/60/2084869.jpg)

![[특징주] 프리시젼바이오, 광동제약 최대주주 변경 소식에 강세](https://img.etoday.co.kr/crop/85/60/2084847.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)