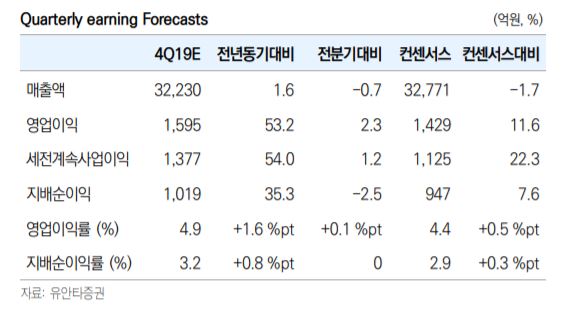

유안타증권이 10일 LG유플러스에 대해 5G 초기 경쟁 국면에서 누적 점유율 대비 좋은 성과를 올리고 있지만 비용이 증가해 내년도 영업이익 회복은 어려울 전망으로 판단했다. 목표주가를 2만1000원에서 1만9000원으로 하향하고, 투자의견 매수를 유지했다.

최남곤 유안타증권 연구원은 “동사는 5G 누적 점유율 25.1%를 기록해 양호한 편”이라며 “ARPU 증가율만 높은 한 자릿수 수준을 달성한다면, 2020년 매출 증가율은 4~5%에 달할 것“으로 전망했다.

다만, 최 연구원은 “비용에서 마케팅비용 자산화에 따른 상각비(1448억 원), 주파수 이용료(518억 원), 유형자산 상각비(900억 원)가 반영되면서 내년도 영업이익 회복은 어려울 것”으로 판단했다.

한편, “향후 2~3년 내 동사는 CJ헬로를 합병 추진할 전망”이라며 “CJ헬로가 인수된다면, 연결 실적에 편입되면서 동사의 영업이익을 약 8.5% 높일 것”이라고 내다봤다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)