한국투자증권은 매일유업에 대해 국내 유가공 시장 내 선두로 올라섰다며 목표주가를 기존 9만7000원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이경주 한국투자증권 연구원은 30일 “매일유업은 국내 유가공 시장 내 경쟁력 강화로 7% 이상 영업이익률을 계속 유지할 전망”이라며 “기존에는 한국 음식료업체 평균보다 15% 낮은 주가수익비율(PER)을 적용해 산출했던 목표주가를 이제 할인 없이 적용한다”고 말했다.

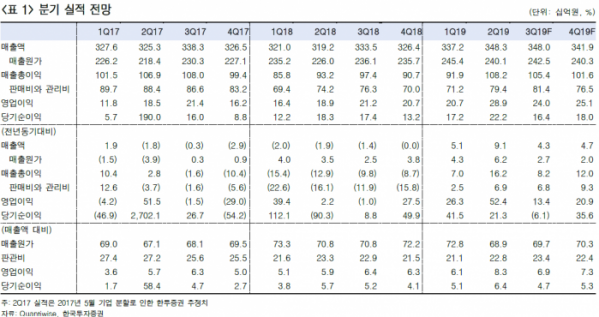

이 연구원은 “올해부터 흰 우유와 분유 점유율이 상승하고 발효유와 커피음료에서 외형 성장은 물론 수익성 개선이 두드러지게 나타나고 있다”며 “5~6%대에 머물러 있던 영업이익률은 올해를 기점으로 7~8%에 안착할 것으로 예상된다”고 설명했다.

이어 “유가공 제품 전 분야에 고른 포트폴리오를 갖춘 매출액 1위 사업자로 수익성까지 국내 유가공업계 선두는 물론 국내 식품사 중에서도 높은 수준”이라며 “세계 유가공업체에도 뒤지지 않는 성과를 실현 중이다”고 강조했다.

다만 “3분기 매출액과 영업이익은 낮은 기온과 강우량 증가, 그리고 2분기에서 이연된 광고선전비 등 판관비 부담으로 시장 전망치를 소폭 하회할 전망”이라며 “매출액과 영업이익은 전년 동기 대비 각각 4.3%, 13.4% 증가한 3480억 원, 243억 원으로 예상한다”고 밝혔다.

그러나 이 연구원은 “이는 경쟁사 대비 양호하고 4분기에는 다시 영업이익률이 7%대로 상승할 것으로 보여 크게 우려할 필요는 없다”며 “매일유업은 수익성 중심 포트폴리오 강화, 마케팅 개선, 유기농 브랜드 ‘상하’ 확대 등과 같은 시장 선도적 투자 및 제품력 향상 노력에 기인한다”고 평가했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)