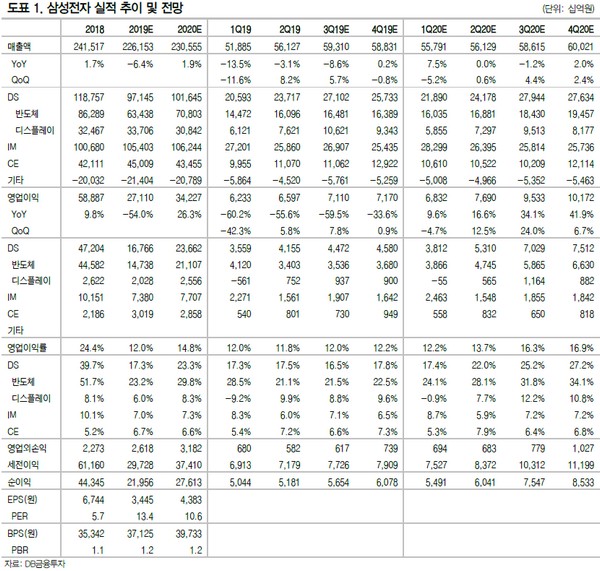

DB금융투자 어규진 연구원은 “삼성전자의 2019년 3분기 영업이익은 7.11조 원으로 지난 1분기 실적 저점 이후 완연한 성장세가 지속할 전망”이라며 “특히 반도체 부분 실적은 2019년 2분기를 바닥으로 재고 축소에 따른 가격 하락 폭이 지속 개선될 것으로 판단돼 2020년 연간 실적은 반도체의 수익성 정상화로 매출액 230.6조 원, 영업이익 34.2조 원으로 본격적인 성장세에 진입할 것”이라고 내다봤다.

어 연구원은 “삼성전자의 2019년 3분기 반도체 부분 실적은 DRAM 출하와 NAND 가격 면에서 기대치를 웃돌 전망”이라며 “DRAM은 가격 하락에 따른 수요 촉진(특히 모바일)과 성수기 진입 효과로 출하량이 전 분기 대비 17.0% 증가하며 기대치(기존 14.5% 추정)를 웃돌 것”이라고 예상했다.

그는 “결국 삼성전자의 2019년 연간 DRAM 출하량도 전년 대비 16.2% 증가하며 기대치(기존 14.7%)를 웃돌 것”이라며 “NAND의 가격은 3분기 소폭 하락, 4분기 3.0% 수준의 가격 상승으로 흑자전환하며 삼성전자의 실적 반등에 기여할 것”이라고 덧붙였다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/85/60/1985458.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)