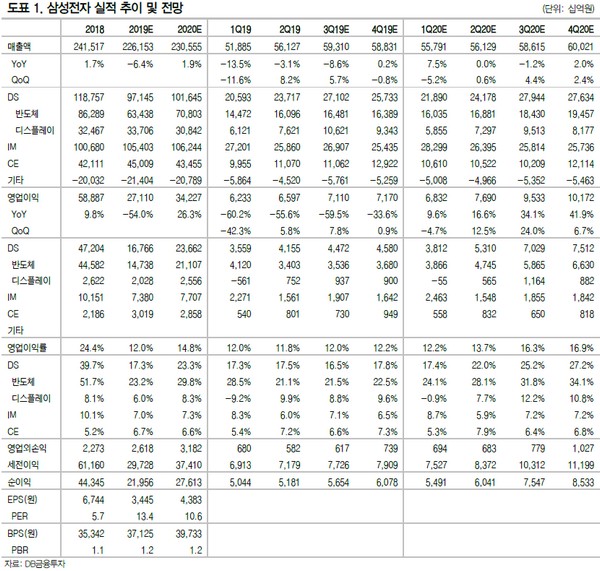

DB금융투자 어규진 연구원은 “삼성전자의 2019년 3분기 영업이익은 7.11조 원으로 지난 1분기 실적 저점 이후 완연한 성장세가 지속할 전망”이라며 “특히 반도체 부분 실적은 2019년 2분기를 바닥으로 재고 축소에 따른 가격 하락 폭이 지속 개선될 것으로 판단돼 2020년 연간 실적은 반도체의 수익성 정상화로 매출액 230.6조 원, 영업이익 34.2조 원으로 본격적인 성장세에 진입할 것”이라고 내다봤다.

어 연구원은 “삼성전자의 2019년 3분기 반도체 부분 실적은 DRAM 출하와 NAND 가격 면에서 기대치를 웃돌 전망”이라며 “DRAM은 가격 하락에 따른 수요 촉진(특히 모바일)과 성수기 진입 효과로 출하량이 전 분기 대비 17.0% 증가하며 기대치(기존 14.5% 추정)를 웃돌 것”이라고 예상했다.

그는 “결국 삼성전자의 2019년 연간 DRAM 출하량도 전년 대비 16.2% 증가하며 기대치(기존 14.7%)를 웃돌 것”이라며 “NAND의 가격은 3분기 소폭 하락, 4분기 3.0% 수준의 가격 상승으로 흑자전환하며 삼성전자의 실적 반등에 기여할 것”이라고 덧붙였다.

![최장 9일 '추석 휴가'…"'여기'로 여행을 떠나요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2066849.jpg)

![양민혁 토트넘 이적으로 주목받는 'K리그'…흥행 이어갈 수 있을까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2057159.jpg)

![‘유니콘 사업’ 3총사 출격…조주완 LG전자 사장 “2030년 B2B·신사업서 영업익 76% 달성” [종합]](https://img.etoday.co.kr/crop/140/88/2066760.jpg)

![[급등락주 짚어보기] 원익, 최대주주 변경 소식에 上](https://img.etoday.co.kr/crop/85/60/2066899.jpg)

![[오늘의 주요공시] HLB생명과학 등](https://img.etoday.co.kr/crop/85/60/2066894.jpg)

![[종합] 금융당국, 전세ㆍ정책대출 등 DSR 적용 검토](https://img.etoday.co.kr/crop/85/60/2066733.jpg)

![[장외시황] 에스엠랩, 1.35% 상승](https://img.etoday.co.kr/crop/85/60/2066826.jpg)

![[종합] 코스피, 13거래일 만에 2700대 회복 마감](https://img.etoday.co.kr/crop/85/60/2066821.jpg)

![[안 되는 이유] 1년 새 600배 폭증한 백일해, 코로나와 차이점은?](https://img.etoday.co.kr/crop/300/170/2066798.jpg)

![폭우에 7월 생산자물가 반등... 전월 대비 0.3% 상승 [포토]](https://img.etoday.co.kr/crop/300/190/2066832.jpg)