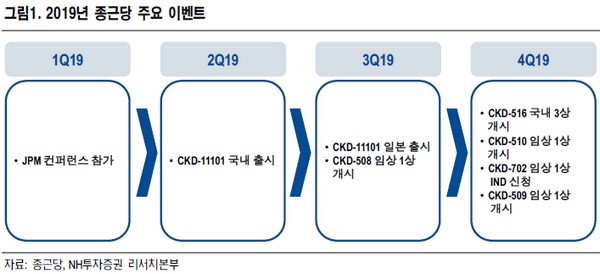

NH투자증권 구완성 연구원은 “하반기 CKD-11101(네스프 시밀러) 일본 출시 및 CKD -506(자가면역, HDAC6) 유럽 2a상 톱 라인의 학회 발표가 기대된다”며 “하반기 CKD-516+이리노테칸 병용 대장암 3상과 CKD-516+면역관문억제제 병용 고형암 1상 개시를 비롯해 면역관문억제제는 빅파마로부터 무상으로 받을 예정”이라고 말했다. 또한 하반기 CKD-508(고지혈), CKD-509(혈액암, HDAC6), CKD-510(희귀질환, HDAC6), CKD-702(EGFR x cMET) 등 다수의 임상 1상 개시를 기대한다”고 설명했다.

구 연구원은 “2분기 실적은 개별 매출액 2613억 원, 영업이익 191억 원, 순이익 136억 원으로 전망한다”며 “ETC(전문의약품) 주요 품목은 자누비아(당뇨) 394억 원, 글리아티린(인지장애) 143억 원, 텔미누보(고혈압) 74억 원과 아토젯 공급 정상화로 88억 원 등으로 추정한다”고 밝혔다.

그는 “종근당 실적의 키는 R&D 비용으로 1분기 305억 원 보다 증가한 2분기 비용 지출이 예상되며 올해에는 전년 대비 150억 원 증가한 1300억 원의 R&D 투자가 예상된다”며 “올해 실적은 매출 1조333억 원, 영업이익 766억 원으로 추정되며 신약 가치를 제외하고도 상위제약사 중 가장 저평가 상태”라고 판단했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[오늘의 주요공시] 삼성전자·한화에너지 등](https://img.etoday.co.kr/crop/85/60/2047510.jpg)

![[장외시황] 아이에스티이, 1.92% 상승](https://img.etoday.co.kr/crop/85/60/2047437.jpg)

![[종합] 코스피, 삼성전자 깜짝 실적에 2860선 마감…연중 최고](https://img.etoday.co.kr/crop/85/60/2047428.jpg)

![[코스닥] 6.68p(0.79%) 오른 847.49(마감)](https://img.etoday.co.kr/crop/85/60/2047410.jpg)

![[코스피] 37.29p(1.32%) 오른 2862.23(마감)](https://img.etoday.co.kr/crop/85/60/2047408.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)