미국 월스트리트저널(WSJ)은 아베 총리가 소비세율을 높이면 자신의 경제진흥 정책인 아베노믹스의 ‘두 번째 화살’ 즉 재정부양책을 스스로 꺾게 되는 결과를 가져올 것이라고 9일(현지시간) 강도 높게 경고했다.

WSJ는 중국 경기둔화에 따라 최근 경제지표들이 모두 일본 경제가 수년 만에 가장 취약한 상태를 가리키고 있다며 아베 총리는 증세를 철회해 경제성장세를 유지해야 한다고 권고했다.

아베 총리는 인구 고령화로 인한 사회보장비용 증가에 대응하려면 오는 10월 소비세율을 현재의 8%에서 10%로 인상해야 한다고 주장하고 있다. 그는 2014년 실시된 가장 최근 소비세 증세가 경기침체 방아쇠를 당겼다는 사실을 아랑곳하지 않고 있다고 WSJ는 비판했다.

앞서 2014년 4월 소비세 증세로 일본 경제가 침체에 빠진 것은 물론 일본은행(BOJ) 목표인 2%로 향하던 물가상승률도 다시 떨어졌다. 앞서 1997년 소비세를 높였을 때도 비슷한 현상이 일어났다. 아베 총리는 2014년 쇼크로 이후 소비세 증세를 두 차례 연기했다.

WSJ는 아베노믹스의 두 번째 화살인 재정부양책이 활발히 논의됐지만 전혀 위력을 발휘하지 않는 상황에서 이제 스스로 이를 자신의 발밑에 내려놓으려 한다고 거듭 지적했다. 그러면서 2기 아베 정권이 시작된 2012년 이후 일본의 국내총생산(GDP) 대비 정부 부채 비율이 거의 변하지 않았다고 덧붙였다.

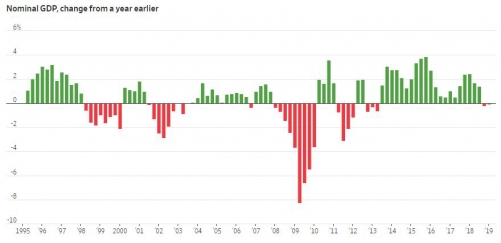

전문가들은 일본이 계속 직면하고 있는 가장 큰 리스크는 정부 부채 부담이 아니라 성장 정체라고 강조하고 있다. 물가 변동 영향이 포함된 명목 GDP 증가율은 2기 아베 정권 초기에 개선됐지만 그 이후로는 사실상 ‘제로(0)’ 성장으로 둔화했다.

아울러 일본의 채무상환 비용은 GDP의 1% 정도에 불과하다. 일본은 현재 국채의 절반 가까이를 BOJ가 보유하고 있어서 투자자의 동요에 따른 채무위기에 빠질 가능성은 더욱 낮다.

이에 WSJ는 일본 정부가 유럽이 저지른 실수를 방지해야 한다고 조언했다. 유럽이 경기활성화 방안을 스스로 강구하기보다는 거시경제정책 결정에 있어서 중국의 움직임에 휘둘리고 있는데 일본은 그래서는 안 된다는 것이다.

물론 일본에서 법인세 등 다른 세원과 비교해 소비세율은 낮은 상태다. 그러나 정책 전환은 경기가 호황일 때 천천히 진행해야 한다고 WSJ는 꼬집었다. 아베 정부가 소비세 증세 영향을 상쇄하기 위해 추진하는 비(非) 현금 결제 시 리베이트 지급 등의 혜택이 제대로 효과를 발휘할 가능성도 낮다고 전문가들은 보고 있다.

앞서 일본은 2016년 중국발 글로벌 경기둔화에 소비세 증세를 미룬 전례가 있다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[1보] 뉴욕증시 하락…다우 0.61%↓](https://img.etoday.co.kr/crop/85/60/2095986.jpg)

![[포토] 일지와 숫자로 본 올해 미국 대선](https://img.etoday.co.kr/crop/85/60/2097629.jpg)

![[아시아증시] 중국 재정지출 확대 기대감…상하이 1.12%↑](https://img.etoday.co.kr/crop/85/60/2097556.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)