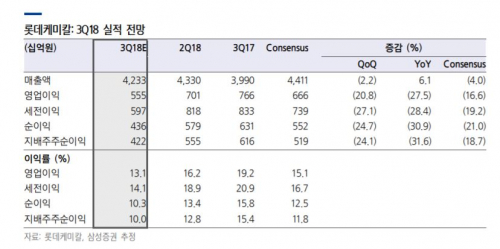

삼성증권은 롯데케미칼이 중국 수요 위축에 따른 스프레드 감소 영향으로 3분기 실적이 컨센서스를 하회할 것으로 전망하며 목표주가를 기존 45만 원에서 36만 원으로 추가 하향하고, 투자의견 매수를 유지했다.

12일 삼성증권은 롯데케미칼이 3분기 영업이익 5550억 원을 거둘 것으로 전망했다. 이는 컨센서스인 6660억 원을 17%나 하회한 수치다.

조현렬 삼성증권 연구원은 “무역분쟁에 따른 중국 수요위축으로 스프레드가 감소한 것이 원인”이라며 “기대했던 중국 국경절 이전 리 스톡킹 수요도 발생하지 않고 무역분쟁에 따른 화학제품 구매 관망세가 지속돼 추가적인 실적 둔화가 불가피하다”고 분석했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)