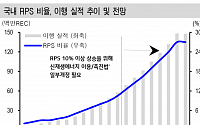

신한금융투자는 31일 LS산전에 대해 올해 국내 태양광 매출 증가를 비롯해 실적 개선에 대한 가시성이 높다며 목표가를 6만 원에서 6만3000원으로 상향하고 투자의견 ‘매수’를 유지했다.

허민호 연구원은 “LS산전의 올해 매출액은 전년 대비 6% 증가한 2조4800억 원, 영업이익은 13% 증가한 1902억 원으로 전망한다”며 “사업 전부문에 걸쳐 매출이 증대하는...

반면 하이트진로, 대우조선해양, LS산전, POSCO, 현대로템 5곳은 5년 연속 유형자산 감소세를 보였다. 토지는 대체적으로 유지되는 현황이었지만 설비자산 중 기계장치의 감소세가 뚜렷했다. 일부 매각 및 감가상각 영향을 받은 것으로 풀이된다. 특히 5곳 모두 작년 3분기 누적 영업이익은 전년 대비 감소하거나 적자 전환해 실적 부진을 보이고 했다.

LS산전 중앙연구소장, 호서대 로봇공학과 교수, 대구경북과학기술원(DGIST) 연구부총장 및 협동로봇융합연구센터장을 역임했으며 2018년부터 한국로봇산업진흥원장을 맡고 있다.

수상실적으로는 지난 2014년 대한민국 로봇대상 장관 표창을 받았으며 세계 3대 인명사전인 '마르퀴즈 후즈 후 세계 인물(Marquis Who's Who in the World)에 2016년부터 4년 연속 등재되기도...

원

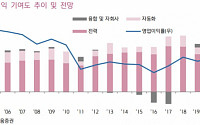

LS산전다시 2천억원대 영업이익을 향해4분기 실적 시장 기대 충족 예상, 전력인프라 회복2020년 전력기기 수출과 융합 사업부가 실적 개선 주도상반기 실적 모멘텀 돋보일 것키움증권 김지산목표주가:6만7000원

옵티팜큰 그림을 위한 밑그림박테리오파지 매출 감소에 따른 실적 부진중장기 성장 모멘텀: VLP 백신과 이종장기NH투자 나관준...

키움증권이 27일 LS산전에 대해 일회성 비용 없이 4분기 실적을 양호하게 마무리하면서 2020년은 전력기기 수출과 융합 사업부가 실적 개선을 주도할 전망이라고 밝혔다. 목표주가 6만7000원, 투자의견 매수를 유지했다.

김지산 키움증권 연구원은 “4분기 영업이익은 505억 원으로 시장 기대치(500억 원)를 충족시킬 전망”이라며 “예상보다 전력 인프라의...

3분기 매출액은 감소했지만, 영업이익은 소폭 증가한 실적을 거뒀다.

LS산전은 3분기 매출액 5483억 원, 영업이익 532억 원을 기록했다고 28일 밝혔다. 지난해 같은 기간보다 매출액은 9% 감소했으나 영업이익은 1.06% 늘었다. 전 분기 대비로는 매출액은 5.61% 줄었고, 영업이익은 22.28% 늘었다.

사업부문별로 살펴보면 자동화 및 융합 사업의 매출은 감소했고...

◇증시 일정

△지투하이소닉 감자 △스타모빌리티 합병 △[결산실적] SKC코오롱PIㆍHSD엔진ㆍLS산전ㆍGS건설 △[주주총회] 에코마케팅ㆍ파인넥스

◇증시 일정

△[결산실적] 삼성SDIㆍ삼성엔지니어링ㆍ한국항공우주ㆍ우리금융지주ㆍLG이노텍 △[주주총회] 팜스토리ㆍ서연전자

◇주요 경제 일정

△10월 기업경기실사지수(BSI) 및 경제심리지수(ESI)...

하지만 기업 실적이 악화 추세여서 과열을 경계하는 목소리도 크다.

11일 투자은행(IB)업계와 크레딧 시장에 따르면 포스코, LS산전, 한화토탈, 한국금융지주, 한화투자증권, KDB생명보험 등 최근 10개 기업이 진행한 회사채 수요예측에 2조 원이 넘는 자금이 몰렸다.

포스코 수요예측에는 2조 6200억 원의 매수주문이 몰렸다. 지난 3월 LG화학이 기록한 2조6400억...

이 밖에 구자균 LS산전 회장은 22억7900만 원, 현정은 현대그룹 회장은 회장은 20억4200만 원, 두산그룹 박정원 회장이 18억2200만 원, 대한상의 회장인 두산인프라코어 박용만 회장은 13억6100만 원을 받았다.

다만 삼성전자 이재용 회장은 ‘무보수’를 이어갔다. 지난해 초 항소심에서 집행유예로 석방된 이후 사실상 경영에 복귀한 이 회장은 재판이...

구자균 LS산전 회장이 하반기 경영 환경 어려움을 호소하며 ‘생존 위기’를 ‘성장 기회’로 반전시킬 수 있는 긍정적인 환경 변화에 주목해야 한다고 강조했다.

22일 LS산전에 따르면 구자균 회장은 최근 사내 CEO 메시지를 통해 “해가 바뀌자마자 일찍이 경험해보지 못한 최악의 경영환경에 직면하면서 상반기 내내 고전을 면치 못했다”며 “더군다나 하반기 역시...

키움증권은 2일 LS에 대해 전선 부문 실적이 사상 최대치를 기록할 전망이라며 목표가를 기존 7만 원에서 7만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

김지산 키움증권 연구원은 “올해 LS의 전선 부문 영업이익은 전년 대비 49% 증가한 1659억 원으로 추정된다”며 “해저케이블과 초고압케이블, 광케이블 등 주력 제품군의 경쟁력 향상과 더불어 2010년...

특히 LS산전은 올해 2분기 ESS(에너지저장장치) 화재사건 여파로 작년 같은 기간과 비교했을 때 부진한 실적을 거둘 가능성이 높다.

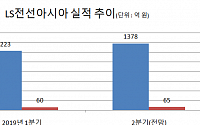

LS전선아시아가 신기록을 달성할 수 있는 데는 주요 공략 시장인 베트남에서의 선전이 영향을 미쳤다.

LS전선아시아의 전력케이블은 작년 베트남 시장에서 점유율 1위를 차지할 정도로 품질, 가격경쟁력 측면에서 인정을...

확대로 실적 개선베트남 진출 + 신규 사업 준비 중투자의견 : 없음 / 목표주가 없음IBK투자증권 이건재

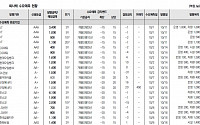

LS산전ESS 포함된 1,848억원 규모 태양광 수주조만간 ESS 화재원인 및 재가동 허용여부 발표 예정밀려 있던 ESS 발주 재개 기대투자의견 : 매수 / 목표주가 6만2000원대신증권 이동헌

LG생활건강경쟁 심화에 따른 수익성 악화 우려는 과도1Q19 실적 발표 이후...

![[BioS]HLB '리보세라닙’ 간암 "FDA, BIMO 실사일정 통보"](https://img.etoday.co.kr/crop/85/60/1906603.jpg)

![[논현로] 美 대선 누가 되든 對中 압박 커진다](https://img.etoday.co.kr/crop/85/60/2085482.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)