박상현 하이투자증권 연구원은 “원·엔간 동조화 현상이 강해진 상황에서 엔화 가치 급락 현상은 당연히 원화 가치 하락 압력으로 이어진다”고 말했다.

원·엔 환율이 하락할 때(원화 강세·엔화 약세)도 일본 대비 한국 수출이 더 강한 모습을 보인다. 유진투자증권에 따르면 2010년 이후 원·엔 환율이 하락할 때 한·일 수출 상관계수는 -0.74로 상당히...

이날 정동익 KB증권 연구원은 LIG넥스원 투자의견을 기존 '매수'에서 '보유'로 하향 조정하며 "최근 주가 상승으로 인해 주가가 목표주가를 웃돌고 있다. 향후 추가적인 주가 상승을 위해서는 현재 시점에서 알려지지 않은 새로운 모멘텀과 그에 따른 실적 추정치 상향 조정이 동반돼야 한다"고 했다.

장남현 한국투자증권 연구도 이날 보고서에서...

한국투자증권

◇ LIG넥스원

빈틈없이 완성된 성장 시나리오

계속해서 찾아올 대형 수출 프로젝트

해양 무기 수출, 가랑비에 옷 젖는다

장남현 한국투자증권

◇ STX엔진

방위산업용 종합기자제 업체, 디젤엔진에 특화

특수사업부가 주도하는 실적 개선

지상 방산에 해상까지 추가

장남현 한국투자증권

◇ 화승엔터프라이즈

실적 개선 순항 중, 아디다스의...

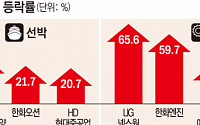

한국투자증권은 2일 LIG넥스원에 대해 실적과 수주잔고의 성장 가시성이 높다며 투자의견 '매수'를 유지하고, 목표주가를 26만 원으로 20.9% 상향조정했다.

장남현 한국투자증권 연구원은 "19조 원대에 달하는 수주잔고를 기반으로 실적이 꾸준히 개선되는 가운데, 가시성이 높은 수출 파이프라인이 중장기 수주잔고 성장을 이끌 것"이라고...

장남현 한국투자증권 연구원은 “방산용 임베디드 시스템을 국산화해 양산하고 있는 코츠테크놀로지의 주요 고객사는 LIG넥스원(52%)과 현대로템(18%) 등이 있는데, 대표적으로 LIG넥스원의 천궁2와 현대로템 K2 전차에 탑재되며, 해당 무기체계 수출 증대 수혜를 직접 누리고 있다”면서 “이미 2022년 폴란드향 K2 전차에 탑재될 부품 공급 계약을 체결했으며 이에...

김지현 키움증권 연구원은 “전날 국내증시는 미국 소매판매 둔화 및 시장금리 하락에 위험선호심리가 확산된 가운데 반도체 투자심리가 회복되며 강세 마감했다”면서 “오늘은 반도체 투자심리 회복은 이어지겠으나, 전고점 돌파에 따른 부담으로 차익실현이 나올 수 있다고 판단한다”고 말했다.

코스피 업종별로는 운수창고(1.88...

(6만5000원)와 투자의견(‘매수’)은 유지했다.

정동익 KB증권 연구원은 “한국항공우주의 2분기 실적으로 매출액은 전년 동기 대비 23.4% 증가한 9047억 원, 영업이익은 572.5% 늘어난 564억 원을 기록할 것”이라며 “매출액과 영업이익 모두 컨센서스와 큰 차이가 없어 양호하고 무난한 어닝시즌이 될 전망”이라고 밝혔다.

정 연구원은 “6월 들어 LIG넥스원...

대한 투자자 이해도 제고

△두산로보틱스, 2024 BofA Korea Conference 참석

△동양생명, 현대차증권 주관 국내 NDR 참가

△POSCO홀딩스, 컨퍼런스 참가를 통해 당사에 대한 투자자의 이해도 제고

△한국토지신탁, 2024년 1분기 경영실적 설명

△현대제철, 대신 콥데이 참가

△LIG넥스원, 당사에 대한 이해도 제고

△진에어, 2024년 1분기 실적 설명

BNK투자증권은 20일 LIG넥스원에 대해 개발 매출이 점차 양산 매출로 전환되면서 높은 매출 성장을 기록할 것으로 예상된다며 투자의견 '매수'와 목표주가 120만 원을 신규 제시했다. 전장 기준 현재 주가는 15만4200원이다.

LIG넥스원의 1분기 연결 매출액은 7635억 원, 영업이익 670억 원을 기록했다. 전년 대비 각각 40% 증가, 2% 감소한 수치이지만, 영업이익은...

5% 기록

컨퍼런스 콜의 주요 내용: 자체 사업의 매출 목표인 1조3000억 원(+10%) 유지

송선재 하나증권

◇LIG넥스원

유도무기 명가에 줄을 서다

최근 1Q24 실적은 컨센서스 상회, 중장기 수익성 개선 기대

투자의견 매수, 목표주가 20만 원으로 커버리지 개시

이상현 BNK투자증권

◇DN오토모티브

DN솔루션즈에 대한 Pre-IPO 진행

매출액 감소에도...

김광진 한화투자증권 연구원은 “삼성전자의 AI향 메모리 시장에서의 경쟁력은 점진적으로 강화될 전망”이라며 “지난해 HBM 시장에서 경쟁사 대비 열위에 있으면서 고전을 면치 못했으나, HBM3E 시장에서 격차를 빠르게 축소했으며, HBM3E 8단 제품 격차는 약 3개월 수준으로 좁혀진 것으로 파악된다”고 분석했다.

삼성전자 외 반도체 기업들도 AI 훈풍에...

최근 모회사인 휴먼ICT는 키움증권, GS ITM, LIG 등에서 지분투자를 받아 성장동력 확보 및 기업공개(IPO) 추진을 계획하고 있다.

황재우 삼영이엔씨 대표는 "해상통신 전자장비의 디지털 혁신을 위해서는 AI DNA 이식이 필수적이며 선박분야 고객 경험(CX)에 기반한 인공지능의 다양한 혁신 기술을 융합해 최첨단 해상통신 전자장비를 생산하는 글로벌 해양ICT...

올해 1분기 LIG넥스원의 영업이익은 670억 원으로 전년 동기 대비 2% 줄었으나 컨센서스를 16% 상회했다.

정동호 미래에셋증권 연구원은 “단기 모멘텀(상승 동력)이 부족해 보일 수 있지만 수주 잔고와 이익 체력만 봐도 투자 매력이 있다”며 “수주 잔고 내 수출 비중은 55%대로 추정되는데, 2026~2027년부턴 성장이 가팔라질 것이며 수출 비중이...

◇효성첨단소재

타이어보강재 수익성 개선

영업이익 컨센서스 28% 웃돌아

화학업종 내 본업 턴어라운드와 고부가 신소재 모멘텀이 가장 매력적

최고운 한국투자증권 연구원

◇KT

5월에도 박스권 매매 지속 추천

1분기 실적 양호할 듯 하지만 실적보다 수급 이슈에 시장 관심 높아지는 상황

현대차 지분 향방 및 외국인 한도 문제가 단기 주가 결정

김홍식...

높은 대손비용률과 저원가성예금 정체고 다소 아쉬웠던 요인

환율 영향으로 CET 비율 3bp 하락. 성장과 M&A로 자본비율 개선 폭 더딜 듯

M&A는 궁극적으로 가야하나 단기적으로 투자자 우려 있을 수 있음

최정욱 하나증권 연구원

◇LIG넥스원

1분기 영업이익 컨센서스 16% 상회

2024년 수익성 훼손 우려 해소

매수의견 유지

장남현 한국투자증권 연구원

한국투자증권은 11일 LIG넥스원에 대해 장기 성장성에 주목하며 섹터 내 차선호주 의견을 유지한다고 밝혔다. 투자의견은 '매수', 목표주가 18만5000원을 유지했다. 전 거래일 기준 종가는 16만7300원이다.

장남현 한국투자증권 연구원은 "1분기 연결 매출액은 8212억 원, 영업이익은 498억 원을 기록할 것"이라며 "컨센서스와 비교해 1분기...

KB증권

◇KT&G

1Q24 Pre: 일시적 실적 부진을 매수 기회로

1Q24 Pre: 일시적 부진

과거 유의미한 수출 성장 시현했던 해→ 주가 큰 폭 상승

주주환원에 진심, 대표이사 자사주 매입 공시

심은주 하나금투

◇LIG넥스원

1Q24 Preview: 조정은 곧 매수 기회

영업이익 시장 기대치 하회

미래를 위한 투자 진행

큰 그림 이상 없음, 여전히 매력적인 주식...

△에이피알, 당사에 대한 투자자 이해도 제고

△현대모비스, 다올투자증권 Corporate Day 참가

△미래에셋증권, 다올투자증권 '2024년 Corporate Day' 참가

△저스템, 2023년 경영실적 및 주요 사업 현황에 대한 투자자 이해증진

△LIG넥스원, 당사에 대한 이해도 제고

△ 아이에스동서, 2023년 4분기 경영실적 발표

참가

△삼성증권, 2024년 Corporate Day 참석

△에이피알, 당사에 대한 투자자 이해도 제고

△퀄리타스반도체, 해외투자자 대상 회사 이해 증진 및 기업가치 제고

△DN오토모티브, 국내외 기관투자자 대상 경영현황 및 2023년 실적 설명

△아이에스동서, 2023년 4분기 경영실적 발표

△LIG넥스원, 당사에 대한 이해도 제고

△아이톡시, 회사 비전과...

![[특징주] LIG넥스원, 역대 최고가 찍은 뒤 9% 넘게 차익실현 매물 급락](https://img.etoday.co.kr/crop/200/125/2045447.jpg)

![[오늘의 증시 리포트] 삼성바이오로직스, 2분기 호실적 전망](https://img.etoday.co.kr/crop/200/125/2045273.jpg)

![[종합] 코스피, 2년 5개월만 2800선 돌파 장 시작](https://img.etoday.co.kr/crop/200/125/2039707.jpg)

![[오늘의 IR] 두산로보틱스ㆍ기아ㆍLIG넥스원ㆍPOSCO홀딩스 등](https://img.etoday.co.kr/crop/200/125/2026908.jpg)

![[오늘의 증시 리포트] “HPSP, 다시 진입할 타이밍…투자의견 '매수'로 상향”](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[특징주] LIG넥스원, 1분기 ‘깜짝 실적’에 10.2%↑](https://img.etoday.co.kr/crop/200/125/2019877.jpg)

![[오늘의 증시리포트] 삼성전기 올해 영업익 전망치 21% 상향](https://img.etoday.co.kr/crop/200/125/2018868.jpg)

![[오늘의 증시리포트] "삼성카드, 계속되는 실적 호조 행진…자사주 소각 가능성도 충분"](https://img.etoday.co.kr/crop/200/125/2018238.jpg)

![[오늘의 증시리포트] 삼성전자, 전 세계서 가장 싼 AI 주식](https://img.etoday.co.kr/crop/200/125/2010360.jpg)

![[오늘의 IR] 에이피알ㆍ미래에셋증권ㆍ현대모비스ㆍLIG넥스원 등](https://img.etoday.co.kr/crop/200/125/2003963.jpg)

![[오늘의 IR] 진에어, 2023년 4분기 실적 설명](https://img.etoday.co.kr/crop/200/125/2003370.jpg)

![[내일 날씨] 밤부터 전국 강한 장맛비…돌풍·천둥번개 동반](https://img.etoday.co.kr/crop/85/60/2045832.jpg)

![공공임대단지 고밀 재개발…주택연금, 재건축 부담금 인출 허용 검토[하반기 경제]](https://img.etoday.co.kr/crop/85/60/2046454.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)