전년비 영업이익 무려 1452% 증가반도체 부문 5조 원 이상 이익 냈을 듯

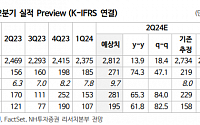

삼성전자가 2분기 10조 원대의 영업이익을 내면서 시장 전망치를 크게 웃도는 ‘어닝 서프라이즈(깜짝 실적)’를 기록했다. 삼성전자의 분기 영업이익이 10조 원을 넘긴 건 2022년 3분기 이후 7개 분기만이다.

삼성전자는 5일 잠정실적 발표를 통해 2분기 연결기준으로 매출액 74조 원...

메리츠증권은 5일 크래프톤에 대해 모바일은 성장형 스킨 성과와 신작 호조가 이어지고 있어 기존 작품의 실적은 단단하고 신작 사이클도 누리기 적절한 타이밍이 왔다며 투자의견 '매수'를 유지하고, 목표주가를 기존 30만 원에서 34만 원으로 13.3% 상향 조정한다고 밝혔다. 전일 기준 현재 주가는 27만2000원이다.

크래프톤의 2분기 연결 매출 및 영업이익은...

◇김석환 미래에셋증권 연구원= 금일 발표될 삼성전자 2분기 실적을 눈여겨봐야 한다.

시장은 삼성전자가 전년 대비 22% 증가한 매출 73조 원, 약 12배 증가한 영업이익 8조3000억 원을 기록할 것으로 예상한다. 특히 반도체 부문(DS)의 수익성 회복 여부에 주목할 전망이다.

전일 코스피는 삼성전자가 3% 넘게 상승하며 2년 만에 최고 수준을 기록했다. 여기에 밸류업 세제...

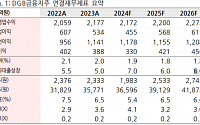

5일 조정현 IBK투자증권 연구원은 “올해 2분기 현대건설의 영업실적은 매출액 8조4000억 원, 영업이익 1838억 원으로 추정한다”며 “시장 컨센서스인 영업이익 2334억 원을 하회한 수치”라고 했다.

조 연구원은 “매출액은 주택과 플랜트 부문의 성장에 따라 두 자릿수 증가율을 기록한 것으로 추정한다”면서도 “영업이익은 전년 동기 대비 감소한 것으로 전망되...

위 연구원은 “방산 부문은 아랍에미리트(UAE) 천궁-II 레이더, 전술정보통신(TICN) 4차 양산, 장거리지대공유도무기(L-SAM) 체계 등의 매출 인식 지속되며 2분기 실적 역시 견조할 전망”이라며 “정보통신기술(ICT) 부문은 방산 대비 매출 인식 기간이 짧고 2023년 연간 신규수주액이 약 6871억 원임을 고려할 때 외형은 비슷한 수준 유지될 것”이라고 예상했다....

이어 "이를 제외한 주요 사업의 이익률은 1분기와 유사할 전망"이라며 "기체 부품 부문의 경우 매출총이익률(GPM) 19%를 기록하며, 1분기의 양호한 수익성을 유지한 것으로 파악된다"라고 덧붙였다.

장 연구원은 "미 해군 훈련기 교체 사업(UJTS)의 사업자 선정 시기가 기존 예상대비 2년 지연됐지만, 2024년과 2025년 체결 가능한...

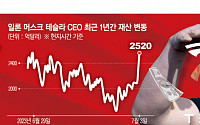

월가는 테슬라의 목표주가를 상향 조정하면서 낙관적 전망을 하고 있다. 웨드부시증권은 테슬라의 12개월 목표 주가를 기존 275달러에서 300달러로 끌어올렸다. 모건스탠리는 테슬라 주식에 대한 투자의견을 ‘비중 확대’로 유지하고 목표주가를 310달러로 제시했다.

에너지저장장치(ESS) 판매 실적도 호평을 받고 있다. 테슬라는 2분기에 분기 기준으로 역대...

회사들의 실적 전망이다. 전기차 대표 회사인 테슬라만 깜짝 반등이 나왔을 뿐 아직 주요 시장인 유럽과 미국에서 전기차 수요가 부진하다. 일각에선 캐즘(일시적 수요 정체)이 아니라 정책 후퇴를 직시해야 한다는 평가까지 나오고 있다.

에프앤가이드에 따르면 포스코퓨처엠(-56.4%), LG에너지솔루션(-21.2%), POSCO홀딩스(-46.5%), 삼성SDI(-15.5%) 등은 모두 2분기...

대한화장품산업연구원에 따르면 지난해 우리나라 화장품 수출액은 85억 달러(약 11조 원)로 2021년(92억 달러)에 이어 역대 두 번째로 많았다. 올해 1분기는 지난해 동기 대비 21.7% 증가한 23억 달러(약 3조 원)로 분기 기준 역대 최고치를 기록했다.

아시아권 위주로 수출하는 삐아의 경우 향후 북미권·유럽 등 새로운 국가로 확장하면 추가 성장의 요소가 될 전망이다.

매출도 전년동기대비, 전분기대비 증가해 동사 실적 증가에 기여할 것”이라고 내다봤다.

그러면서 “구리가격 조정으로 3분기 영업이익은 전분기대비 감소하겠지만 미국 기준금리 인하 후 비철금속 가격 반등 예상 및 4분기 방산 매출이 집중되어 있는 점을 고려하면 4분기 영업이익은 다시 전년동기대비, 전분기대비 개선될 것으로 전망한다”고 강조했다.

NH투자증권은 4일 고려아연에 대해 금속 가격과 환율 상승으로 컨센서스를 상회하는 실적이 기대된다고 평가했다. 목표주가를 기존 65만 원에서 70만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이재광 NH투자증권 연구원은 “고려아연의 올해 2분기 영업이익은 2710억 원으로 기존 추정치 및 컨센서스를 상회할 것으로 전망한다”며 “2분기 주요 제품 가격 및...

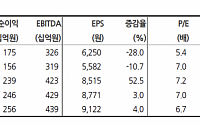

HBM 양산 시작으로 HBM 매출액 점유율이 소폭 하락하더라도 안정화된 수율과 HBM 설계 역량 리더십을 기반으로 한 이익 점유율은 지속 상승할 것"으로 전망했다.

하반기에는 HBM3e 양산이 가속화하면서 실적 개선이 이어진다고 봤다. 독점 생산 중인 엔비디아향 HBM3 수요가 예상보다 견조하고, HBM3e 8단 양산 수율이 70% 이상으로 추정되기 때문이다.

아울러 전망치를 넘어선 판매 실적에 더해 재무실적 기대치도 커졌다. 10~15% 인원 감축에 대한 재무적 효과가 3분기에 가시화될 것이라는 기대감도 최근 반등세에 힘을 보탰다.

8월 8일로 예정된 로보택시 발표를 앞두고 신성장 동력에 대한 기대감도 커졌다. 무엇보다 모델 3 아랫급으로 등장할 중저가 모델 2의 출시 시점이 다가온다는 것도 매수세를...

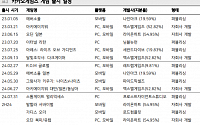

메리츠증권은 카카오게임즈에 대해 2분기 부진한 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만5000원에서 2만1000원으로 하향 조정했다. 전 거래일 기준 종가는 2만3000원이다.

4일 이효진 메리츠증권 연구원은 “카카오게임즈의 2분기 연결 매출 및 영업이익은 각각 2457억 원과 92억 원으로 시장 눈높이가 하향될 것”이라며 “3월...

밸류업 대장주 지위 유지 예상

최정욱 하나증권

◇CJ제일제당

2분기 실적 컨센서스 부합 전망

해외 식품 사업이 식품 사업부 매출액 증가 주도

여전히 유효한 CJ제일제당의 전략

강은지 한국투자증권

◇에이비엘바이오

비전 ABL2.0으로 이중항체 ADC 시장 선점 계획 발표

이중항체 플랫폼 기술 기반으로 L/O, 이중항체 시장 선점 전략 추진

신약개발 잠재력 더...

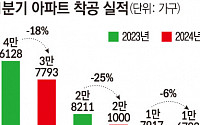

착공 감소는 향후 2~3년 뒤 공급 부족을 낳고, 수요 대비 부족한 공급이 결국 집값 상승을 부추길 수 있다는 전망이 나온다.

3일 국토교통부 통계누리 ‘주택건설실적통계(착공)’에 따르면, 올해 1분기 전국 아파트 착공실적은 3만7793가구로 전년 같은 분기(4만6128가구)와 비교해 18% 감소한 것으로 집계됐다. 이는 2011년 국토교통부가 관련 통계 작성 이후 역대...

대형설비 기자재 기업 삼영엠텍이 조선업의 호황에 따른 안정된 매출에 내진 기준 강화, 글로벌 에너지난 등의 영향으로 향후 실적의 훈풍이 될 전망이다.

3일 본지 취재를 종합하면 삼영엠텍은 최근 국내 조선업계의 수주 증가에 따라 향후 수년간 안정된 실적의 바탕을 마련했다.

실적 증가세는 지난해 매출액 증가와 함께 흑자전환한 이후 올해 1분기까지...

2분기 실적 시즌 개막을 앞두고 중·소형주에서 코스피 대형주 위주로 수급이 이탈한 것도 영향을 미쳤다. 반도체 등 업종 대부분의 실적 개선 전망이 나오는 가운데 삼성전자가 오는 5일 실적을 발표하며 시즌의 막을 올린다. 또 내년 시행이 예정된 금투세를 고려해 조세회피 목적의 단타 단타매매가 증가한 것도 이탈을 가속화하고 있다는 게 증권가의...

이재일 유진투자증권 연구원은 “2분기 매출액 7830억 원, 영업이익 540억 원, 지배이익 422억 원을 기록할 전망으로 공급 단가 협상 지연으로 인한 매출 이연을 감안하면 컨센서스를 상회하는 호실적”이라고 전망했다.

이 연구원은 “SUV·프리미엄 차종 중심으로 차량 판매 믹스 개선됨에 따라 순정 내비게이션 및 ADAS, 커넥티드카 서비스 비중이 확대됐는데...

![“반도체 덕에 7개 분기만 최고 실적”…삼성전자, 2분기 영업익 ‘10조4000억 원’ [종합]](https://img.etoday.co.kr/crop/200/125/2047162.jpg)

![[오늘의 투자전략] 코스피 상승 출발 전망…삼성전자 2분기 실적발표 주목](https://img.etoday.co.kr/crop/200/125/2047076.jpg)

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

![[특징주] 현대오토에버, 2분기 호실적·하반기 주가 상승 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2046065.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)