2024년 회복 확인

MLCC 단기 이벤트가 아닌 중장기 성장 포인트로 판단

오강호 신한투자증권

◇LG생활건강

3Q24 Preview: 다소 아쉬운 실적

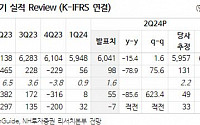

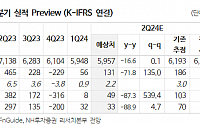

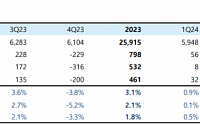

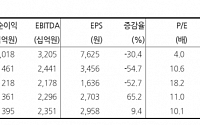

영업이익이 시장 기대치를 9.6% 밑돌 전망

건강을 되찾는 중이지만

시간을 두고 지켜보자

김명주 한국투자

◇현대제철

어렵다. 하지만 변화도 감지된다.

봉형강, 악전고투

판재류, 물량 안정적이나 스프레드...

대비로는 △에스엘 △GS △BGF리테일 △한화 △JB금융지주 △F&F △현대제철 △한온시스템 △LG유플러스 등의 편입을 전망했다.

고 연구원은 “유망기업 지수에서는 JPX Prime 150 지수와 유사한 지수 룰을 채택할 것으로 생각한다. 2분기 실적발표 이후 심사 기준에서 본다면 국내 증시에서는 자기자본이익률(ROE) 수준은 5% 이상 정도가 되면 예상 구성 종목이 50개...

하반기 실적 반등 자신감을 내비치고 있다. 최근 국내 건설경기 회복과 중국의 철강 감산 계획 등 긍정적 신호가 나오면서 수익성도 개선할 전망이다.

15일 철강업계에 따르면 포스코홀딩스, 현대제철, 세아베스틸지주 등 3사의 2분기 영업이익은 9146억 원으로 집계됐다. 이는 전년 동기(1조8734억 원)보다 51.2% 감소한 규모다. 매출 또한 10.0% 감소한 25조5215억 원을...

2%), LG전자(4542억 원·61.2%), SK에너지(3811억 원·흑자전환) 순으로 증가 폭이 컸다.

영업이익이 전년 동기 대비 가장 많이 감소한 기업은 포스코(-4031억 원·-45.3%), 현대제철(-3671억 원·-78.9%)로 나타났다. 중국 내수경기 둔화로 철강 수출이 급감한 영향으로 풀이된다.

이어 SK온(-3280억 원), 한화솔루션(-3019억 원), LG에너지솔루션(-2653억 원)...

컨센서스 발표 종목 180개 중 52.5%(94개) 기대치 상회삼성전자·한미반도체·아바텍·한국항공우주 등 영업익↑하회 종목 46.6%…포스코퓨처엠·현대제철 등 하락률↑“실적 시즌 순항…다만 전망치 상회에도 아웃퍼폼 못해”

2분기 실적을 발표한 국내 상장기업 중 시장 전망치를 뛰어넘는 ‘어닝서프라이즈’를 기록한 곳이 10곳 중 5곳을 넘는 것으로...

8%) 예상

Scott 매출액 2,226억원(-33.6%), 영업손실 180억원(적전) 추정

이해니 유진투자증권 연구원

◇현대제철

건설 경기 둔화 영향 부진한 실적 기록

예상보다 늦어지는 철강 업황 개선

중국 철강 수요 부진 지속 중이나 국내 건축착공면적 증가 전환

2Q24 Review: 국내 건설 경기 둔화 영향 부진한 실적 기록

이재광 NH투자증권 연구원

◇DGB금융지주...

NH투자증권은 30일 현대제철에 대해 건설 경기 둔화 영향으로 부진한 실적을 기록했다고 말했다. 목표주가는 기존 4만3000원에서 4만 원으로 낮춰잡았으며, 투자의견은 매수로 유지했다.

이재광 NH투자증권 연구원은 “당초 기대한 철강 업황개선이 늦어지고 있는 점과 2분기 실적을 반영하여 향후 수익 추정치를 하향 조정한 영향”이라면서 “업황 부진 불구...

△기아, 2024년 2분기 경영실적 발표

△현대글로비스, 국내기관 IR(Non-Deal Roadshow) 실시

△현대제철, 국내 NDR 실시

△삼성카드, 2024년 상반기 경영실적 발표

△S-Oil, 2024년 2분기 잠정실적에 대한 투자자 이해 제고

△GS건설, 경영실적에 대한 투자자의 이해도 제고

△현대모비스, 2024년 2분기 경영실적 발표

△풍산, 2024년 2분기 경영실적 발표...

밸류업에 대해서도 고민 중

양지환 대신증권

◇LG전자

가치 확대의 변화에 주목

2Q 영업이익(1조1900억 원 61.2% yoy)은 컨센서스를 웃돈 양호한 실적

3Q 영업이익은 1조 원으로 5.6%(yoy) 증가 추정

밸류에이션 매력, 포트폴리오 변화는 긍정적. 비중 확대 유지

박강호 대신증권

◇현대제철

판을 뒤엎어야 한다

연결 영업이익 980억 원(-78.9% yoy) 기록....

현대제철은 25일 2분기 실적발표 컨퍼런스콜에서 "한동안 철근 유통 가격이 지속적으로 하락해 한계 원가에도 못 미치는 수준이 됐다"며 "국내 제강사들이 도저히 제품 생산 및 판매를 할 수 없는 수준까지 하락했다"고 했다.

이어 "가격 방어 및 제품 수준 안정을 위해 감산하고 있고, 구매 부문에서는 최대한 비용 절감을 하고 있다...

하나증권

◇현대로템

실적과 재채기는 숨길 수가 없다

2분기 실적 어닝 서프라이즈 예상, 영업이익 사상 최초 1000억 원 웃돌 전망

세계에서 가장 싼 방산주

폴란드-페루-한국-루마니아로 이어지는 수주모멘텀

정동익 KB증권

◇SK

지분가치 현실화로 더 싸졌다

SK에코플랜트에 더해진 재무 안정성

사업적 시너지, 재무구조 개선, 지분가치...

◇엔씨소프트

주요 모바일게임 매출 감소로 2분기 실적 부진

조금씩 그려지는 긍정적인 시나리오

변화하는 모습에 대한 확인이 선행돼야 함

정호윤 한국투자증권

◇교촌에프앤비

2분기 가맹지역본부 전환 비용 반영

2분기 적자는 오히려 반가운 시그널

3분기 실적은 기대치 웃돌 것으로 보여

남성현 IBK투자증권

◇현대제철

영업실적 부진 장기화

2분기...

NH투자증권은 24일 현대제철에 대해 업황 개선이 예상보다 늦어지고 있다며 목표주가를 4만3000원으로 10% 낮춰잡았다.

이재광 NH투자증권 연구원은 "2분기에도 중국 철강 내수 부진으로 인한 수출 증가 이어지고 있는 상황"이라며 "당초 기대한 철강 업황 개선이 늦어지고 있는 점을 반영해 향후 수익 추정치를 하향 조정한다"고...

하이투자증권은 현대제철에 대해 올해 실적이 상저하고 흐름을 보일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만2000원에서 3만6000원으로 하향 조정했다. 전 거래일 기준 종가는 2만9200원이다.

11일 김윤상 하이투자증권 연구원은 “ 올해는 상저하고의 실적 흐름이 예상된다”며 “하반기 실적 개선 폭은 당초 전망 대비 크지 않을 전망”이라고...

현대차증권은 7일 현대제철에 대해 절대적인 저평가 매력이 있다며 투자의견을 매수로 유지했다 목표주가도 전과 같은 4만5400원을 제시했다.

박현욱 현대차증권 연구원은 "2분기 영업이익은 1473억 원으로 추정된다"라며 "영업이익은 지난해 4분기를 저점으로 완만하지만 개선되고 있고, 현재 주가는 주가순자산비율(PBR) 0.21배로 절대적인 저평가...

![[오늘의 증시 리포트] 삼성전기, AI 시장 개화 수혜 지속 전망…올해 회복 확인](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] 한국항공우주, 빨라진 실적 개선 속도…남은 건 수주 모멘텀](https://img.etoday.co.kr/crop/200/125/2057678.jpg)

![[오늘의 IR] 두산, 2분기 경영실적 발표](https://img.etoday.co.kr/crop/200/125/2056419.jpg)

![[오늘의 증시 리포트] ‘삼성에스디에스, 하반기에 더해질 생성형 AI 매출’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[컨콜] 현대제철 "하반기에도 철근 감산 기조 유지"](https://img.etoday.co.kr/crop/200/125/1981531.jpg)

![[오늘의 IR] LG생활건강·현대자동차·삼성중공업 등](https://img.etoday.co.kr/crop/200/125/2055289.jpg)

![[오늘의 증시 리포트] KT&G, 본업 호실적에 밸류업 기대감도](https://img.etoday.co.kr/crop/200/125/2051020.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

![[오늘의 증시리포트] "현대차, 북미 신규 BEV 전용 공장 가동 통한 BEV 판매 확대"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[BioS]HLB '리보세라닙’ 간암 "FDA, BIMO 실사일정 통보"](https://img.etoday.co.kr/crop/85/60/1906603.jpg)

![[논현로] 美 대선 누가 되든 對中 압박 커진다](https://img.etoday.co.kr/crop/85/60/2085482.jpg)

![[오정근 칼럼] ‘4류정치’ 수오지심 갖고 대오각성해야](https://img.etoday.co.kr/crop/85/60/2085484.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)