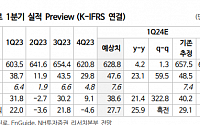

![[오늘의 증시리포트] 에스티아이, 하반기부터 신규 수주 집중](https://img.etoday.co.kr/crop/200/125/2025078.jpg)

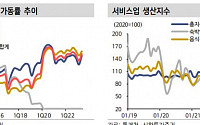

![[주간증시전망] FOMC 이후 어닝 시즌…실적 전망 개선에도 주가 상승 적은 업종 주목](https://img.etoday.co.kr/crop/200/125/2020721.jpg)

![‘100년 K-소주의 비밀, 업계 최대 5000개 ‘오크통’에 있었다(르포) [100년 기업 하이트진로]](https://img.etoday.co.kr/crop/200/125/2011962.jpg)

![[오늘의 증시리포트] “HK이노엔, 공동 판매사 변경에도 잘나가는 K-CAB”](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[오늘의 증시리포트] 크래프톤, 단기 실적보다는 신작 성과가 중요한 때](https://img.etoday.co.kr/crop/200/125/2010360.jpg)

![[오늘의 증시 리포트] “와이지엔터테인먼트, 더 반영할 우려도 없다”](https://img.etoday.co.kr/crop/200/125/1950131.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

![[오늘의 증시 리포트] LG디스플레이·하이브·펄어비스 등](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] "에코프로, FOMO 매수 및 회피 모두 경계해야"](https://img.etoday.co.kr/crop/200/125/1872527.jpg)

![[오늘의 증시 리포트] “LG전자 1Q, 항상 좋았다”](https://img.etoday.co.kr/crop/200/125/1825874.jpg)

![[특징주] 치맥 관련 株, 2022 카타르 월드컵 특수 기대감에 일제히 강세](https://img.etoday.co.kr/crop/200/125/1821130.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 비 그치고 무더위…남부·제주 체감 33도 안팎](https://img.etoday.co.kr/crop/85/60/2041893.jpg)

마켓 뉴스

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)