![[오늘의 증시리포트] 삼성바이오로직스, 3분기 계획된 순항…컨센서스 부합 전망](https://img.etoday.co.kr/crop/200/125/2084710.jpg)

![[특징주] '밸류업지수 미포함' KB금융, 주주환원 기대감에 오름세](https://img.etoday.co.kr/crop/200/125/2082499.jpg)

![[오늘의 증시 리포트] 한화에어로, 인적분할 후 내주 거래 재개…방산 최선호주](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] 리가켐바이오, 얀센의 옵션 행사 가능성 높아져](https://img.etoday.co.kr/crop/200/125/2078477.jpg)

![[오늘의 증시리포트] KT, 하반기 수익성 개선 속도 빨라질 것](https://img.etoday.co.kr/crop/200/125/2069573.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[오늘의 증시리포트] 롯데쇼핑, 손익은 다소 아쉬우나 배당 투자 고려할만](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[오늘의 증시 리포트] 한국항공우주, 빨라진 실적 개선 속도…남은 건 수주 모멘텀](https://img.etoday.co.kr/crop/200/125/2057678.jpg)

![[특징주] 신한지주, 주주환원 확대 예고에 신고가…시총 10위 탈환](https://img.etoday.co.kr/crop/200/125/2057308.jpg)

![[오늘의 증시 리포트] HL만도, 실적 충분히 긍정적…하반기에도 매력적](https://img.etoday.co.kr/crop/200/125/2057190.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 2분기 다시 성장세 시작](https://img.etoday.co.kr/crop/200/125/2051583.jpg)

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

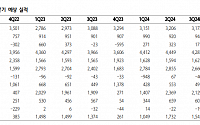

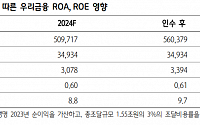

![[기업탐구] ‘리딩’ 되찾을 KB금융…밸류업 타고 고공행진](https://img.etoday.co.kr/crop/200/125/2042383.jpg)

![[오늘의 증시리포트] 삼성E&A, 잔고를 따라가지 못하는 밸류에이션](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

많이 본 뉴스

최신 뉴스

![불꽃축제 끝, 한강공원은 쓰레기 '몸살' [포토]](https://img.etoday.co.kr/crop/85/60/2085304.jpg)

![100만 인파 모인 한강공원…불꽃축제 '장관' [포토]](https://img.etoday.co.kr/crop/85/60/2085299.jpg)

![마포대교 아래서 펼쳐진 불꽃축제 [포토]](https://img.etoday.co.kr/crop/85/60/2085289.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![불꽃축제 끝, 한강공원은 쓰레기 '몸살' [포토]](https://img.etoday.co.kr/crop/300/190/2085304.jpg)