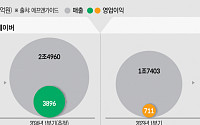

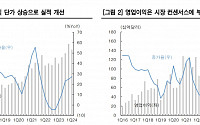

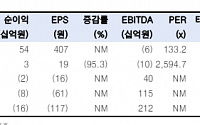

![[오늘의 증시리포트] LG이노텍, 북미업체 내년 스마트폰 1위로 부상](https://img.etoday.co.kr/crop/200/125/2052141.jpg)

![[오늘의 증시 리포트] KT&G, 본업 호실적에 밸류업 기대감도](https://img.etoday.co.kr/crop/200/125/2051020.jpg)

![[오늘의 증시 리포트] 한미약품, 거버넌스 이슈 주가 하락 과다](https://img.etoday.co.kr/crop/200/125/2049640.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

![[오늘의 증시리포트] 삼성전자, 하반기 메모리 가격 불투명, AI 노출도 확대 여부가 관건](https://img.etoday.co.kr/crop/200/125/2040579.jpg)

![[오늘의 증시리포트] 크래프톤, 비수기 우려를 깨버린 실적](https://img.etoday.co.kr/crop/200/125/2022390.jpg)

![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[기업탐구] 네이버, 中 저가 공세 골머리…'AI 연합·광고 실적' 쌍끌이 돌파 사활](https://img.etoday.co.kr/crop/200/125/1995556.jpg)

![[오늘의 증시리포트] "효성중공업, 상저하고 마진…목표가 상향"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[ENG/SUB]외국에선 환장한다, 엔하이픈(ENHYPEN) 매력 알려줌 [컬처콕]](https://i.ytimg.com/vi/Q9RI4O5p0OY/mqdefault.jpg)

![[찐코노미] 집값 오르기 전 잡아야 할 지역은?…교통 호재 품은 '이곳' 주목](https://img.etoday.co.kr/crop/300/170/2053421.jpg)

!['도심속 손님일까 이웃일까' 서서울호수공원 너구리 가족 [포토로그]](https://img.etoday.co.kr/crop/300/190/2053526.jpg)