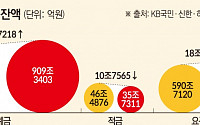

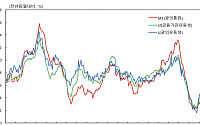

![[종합]5대 은행, 예대금리차 두달 연속 줄었다…평균 0.714%p](https://img.etoday.co.kr/crop/200/125/2018743.jpg)

많이 본 뉴스

최신 뉴스

![[상보] 뉴욕증시, ‘깜짝 고용’에 강세 마감…다우 사상 최고치](https://img.etoday.co.kr/crop/85/60/2079495.jpg)

![[분양 캘린더] 10월 둘째 주 ‘디에이치대치에델루이’ 등 6836가구 분양](https://img.etoday.co.kr/crop/85/60/2084956.jpg)

![[1보] 국제유가, 상승…WTI 0.91%↑](https://img.etoday.co.kr/crop/85/60/2083986.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['김건희 특검법' 등 재표결 3건 모두 부결 [포토]](https://img.etoday.co.kr/crop/300/190/2085073.jpg)