이창영 유안타증권 연구원은 "향후에도 인력 효율화는 지속될 예정으로 부동산 매각 및 유동화, 자사주 소각, 주주환원 강화 등 자기자본이익률(ROE) 증가를 통한 밸류에이션 증가가 기대된다"고 강조했다.

이어 "오는 10월 글로벌 출시될 ‘TL’에는 지난달 국내 업데이트에서 호평을 받은 ‘스킬특화시스템’과 ‘낚시, 요리 등 생활형 콘텐츠’...

실적 턴어라운드 또한 지속 전망

심의섭 NH투자

◇엔씨소프트

호연, TL 그리고 2025년 7개

‘TL’ 변화된 컨텐츠에 해외 반응 증가

계속될 신작, 계속될 다이어트

이창영 유안타증권

◇신세계인터내셔날

어뮤즈 인수로 코스메틱 사업 확대

2Q24 Review: 영업이익 시장기대치 하회

K-뷰티 영향력 확대에 따른 어뮤즈 인수

투자의견 Buy, 목표주가 18...

람보르기니 콜라보, 다양한 업데이트로 높은 성장 유지 전망

이창영 유안타증권

◇한샘

2Q24 Review: 이익 쇼크, 배당 서프라이즈

티메프 손실 반영과 B2B 매출 감소로 컨센서스 하회

목표주가 70,000원으로 하향, 탑라인 성장은 풀어야할 숙제

김세련 LS증권

◇크래프톤

올해는 뭘 해도 되는 해

새로운 도전을 받쳐주는 탄탄한 기존 IP

기존 IP 안정적...

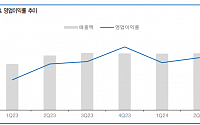

9일 이창영 유안타증권 연구원은 “매출액은 2조49억 원, 영업이익은 1340억 원, 지배순이익은 1013억 원”이라며 “영업이익 기준 시장기대치에 부합했다”고 설명했다.

이 연구원은 “스토리와 게임을 제외한 전 부문에서 고르게 성장했지만, 전반적인 성장률은 둔화했다”면서도 “마케팅비 증가에도 인원 증가 동결 등 전체적인 비용 효율화로 영업이익률은 전년...

상향

이창영 유안타증권 연구원

◇씨앤씨인터내셔널

성장에 대한 확신

2Q: Capa 확장 효과와 견조한 수주 덕분에 성장

성장에 대한 확신이 있는 회사

조소정 키움증권 연구원

◇더블유씨피

수요 부진에도 미래를 위한 투자 지속

24년 2분기, 업황 부진에도 흑자

24년 3분기, 전방 수요 부진 우려

이현욱 IBK투자증권 연구원

◇한국금융지주

충당금 적립해도...

이창영 코오롱생명과학 충주 공장장은 “실제 현장에 도움이 되는 공정안전관리체계의 효과를 이번 대회를 통해 다시 한번 인정받아 기쁘게 생각한다”며 “앞으로도 안전을 최우선으로 무사고 근무환경 조성에 전념하겠다"고 밝혔다.

코오롱생명과학 충주공장은 2012년부터 소염진통제 록소프로펜을 비롯한 다양한 원료의약품 제품을 생산해 국내외...

이창영 유안타증권 연구원은 “다보링크는 2024년 연간 실적 가이던스로 매출액 700억 원 중반, 영업이익 흑자전환을 제시했는데, 1분기 영업이익은 4억 원으로, 전분기 및 전년 동기 대비 모두 흑자전환 했다”면서 “흑자전환의 주요 요인으로는 2023년 하반기에 체결한 기업·공공용 AP 수주 일부가 매출로 인식된 것을 꼽을 수 있는데, 기업·공공용 AP는 마진이 가장...

이창영 유안타증권 연구원은 “넷마블은 2조5000억 원의 국내외 높은 매출액에도 불구 타사 대비 높은 마케팅비 지출, 감가상각비, 이자비용 등 고정비가 높아 오랜 기간 적자 또는 손익분기점 수준의 실적을 기록했으나, ‘나혼렙’의 글로벌 흥행으로 의미 있는 실적 개선이 가능해졌다”고 분석했다. 그는 이어 “지속적인 비용 효율화로 고정비 축소 추세가...

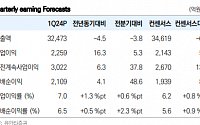

이창영 유안타증권 연구원은 “삼성에스디에스는 올해 1분기 매출액 3조2473억 원, 영업이익 2259억 원으로 영업이익 기준 컨센서스를 상회했다”며 “영업이익의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인한다”고 분석했다.

이 연구원은 “공공 및 금융 등 보안이 중요한 업종 중심으로 클라우드 관리 서비스(MSP) 수요 증가하고...

이창영 유안타증권 연구원은 “인스타그램 숏폼 ‘릴즈’가 AI 피드 추천으로 사용자 체류시간을 늘리고 연간 수익을 30억 불에서 100억 불 이상으로 증가시킨 것처럼 네이버 광고, 커머스, 콘텐츠 등 전 사업 부문 수익 증가에 AI가 기여할 수 있을 것”이라며 “보안이 중요한 국내 기업에 필요한 데이터 AI 작업은 해외 빅테크보다 네이버가 경쟁력을 더 보유했다”...

2%)

곧 해가 뜬다

투자의견 Buy, 목표주가 8,400원 유지

조희승 하이투자

◇더블유게임즈

성장하는 저PBR

4Q23 Review

2024년 전망

투자의견 BUY, 무상증자 반영된 목표주가 64,000원 유지

이창영 유안타증권

◇더블유게임즈

시장이 불안할수록 반드시 사야 할 주식

마케팅비 정상화 효과로 2024E 이익 전망치를 재차 상향

역사적, 절대적 저평가 구간에...

시장기대치 부합

시큐리티 서비스 부문: 통합 보안 앱(‘MoDU’) 출시로 소프트웨어 서비스 확대 기반 마련

인프라 서비스 부문: 국내외 투자자들의 기존 건물 매입 증가에 따른 수요,

오피스 외에 병원, 데이터 센터 시장 성장에 따른 수요 증가로 전체 성장 견인 기대

이창영 유안타증권 연구원

◇넥스틴

HBM 검사장비 밸류 고려 시 저평가

4Q23...

확장

이창영 유안타증권 연구원

◇ 이노뎁

내년 신규 비즈니스 모델 가시화 될 듯

영상데이터 처리를 위한 하드웨어 및 소프트웨어를 제공하는 기업

그 동안의 투자를 통하여 스마트시티 플랫폼 관련 사업 등에 대한 신규 비즈니스 모델 내년에 가시화 될 듯

이상헌 하이투자증권 연구원

◇ 휠라홀딩스

4Q23 Preview: 실적 가시성 회복이 급선무

목표주가...

이창영 유안타증권 연구원은 “카카오의 주가는 연초 대비 7.2% 하락했고, 네이버는 18.1% 상승했다”며 “4분기 광고가 회복되고 금리인상 종료 시 성장주, 플랫폼 기업으로서 주가 회복이 가능할 것”이라고 전했다.

이어 “다만 3분기 실적, 주가 상승 모멘텀 여부로 카카오의 3분기 실적발표 전과 후 어느 시점이 적합한 매수 시점일지 고민 중”이라고 덧붙였다....

![[오늘의 증시리포트] LG화학, 3분기 양극재 이익률 10% 육박 기대](https://img.etoday.co.kr/crop/200/125/2068385.jpg)

![[오늘의 증시리포트] 크래프톤, 연이은 서프라이즈…확실히 돋보이는 투자매력도](https://img.etoday.co.kr/crop/200/125/2062998.jpg)

![[오늘의 증시리포트] 삼성전자, 과도한 주가 급락…매수 기회로 판단](https://img.etoday.co.kr/crop/200/125/2060596.jpg)

![[오늘의 증시 리포트] 삼성물산, 사업포트폴리오 강화로 밸류업](https://img.etoday.co.kr/crop/200/125/2058765.jpg)

![[오늘의 증시리포트] 네이버, 우려 속 양호한 본업 실적…우상향 전망](https://img.etoday.co.kr/crop/200/125/2021211.jpg)

![[기업탐구] 네이버, 中 저가 공세 골머리…'AI 연합·광고 실적' 쌍끌이 돌파 사활](https://img.etoday.co.kr/crop/200/125/1995556.jpg)

![[오늘의 증시 리포트] NHN, 비게임 사업부 구조조정 필요](https://img.etoday.co.kr/crop/200/125/1987418.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “풍산, 사상 최대 방산 이익 예상”](https://img.etoday.co.kr/crop/200/125/1948347.jpg)

![[오늘의 증시 리포트] “파인엠텍, 내년에는 이차전지가 실적 증대에 기여”](https://img.etoday.co.kr/crop/200/125/1967255.jpg)

![[오늘의 증시 리포트] 팬오션, 4분기 높은 운임으로 실적 향상 전망](https://img.etoday.co.kr/crop/200/125/1949697.jpg)

![[오늘의 증시 리포트] 삼성전자, 메모리반도체 업턴 시작](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

![[BioS]HLB '리보세라닙’ 간암 "FDA, BIMO 실사일정 통보"](https://img.etoday.co.kr/crop/85/60/1906603.jpg)

![[논현로] 美 대선 누가 되든 對中 압박 커진다](https://img.etoday.co.kr/crop/85/60/2085482.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)