3%)으로 성장 전망

어규진 DB금융투자 연구원

◇DB손해보험

이제는 주가 재평가 필요

현재 주가는 적정 가치 대비 49% 저평가로 판단

올해 신계약 CSM 확보가 관건

이홍재 현대차 연구원

◇스튜디오드래곤

외형과 수익성 동반성장 기대

공급조건 개선으로 외형과 수익성 동반성장 기대

23년 작품 35편, 동시방영 10편, 편당 제작규모 30% 증가...

어규진 DB금융투자 연구원은 “한솔케미칼의 지난해 4분기 실적은 매출액 2165억 원, 영업이익 258억 원으로 시장기대치에 미달했다”면서 “4분기도 글로벌 경기 위축에 따른 TV 및 스마트폰 등 IT제품 수요 감소로 전방산업이 부진한 상황에서 메모리 미세화 진입에 따른 캐파 축소와 비메모리 가동율 하락에 따른 반도체 소재 매출액이 부진했기 때문”이라고...

4분기 반도체가 부진

하반기 반등 자신 있기 때문에

어규진 DB금융투자 연구원

◇삼성전자

투자 축소, 감산보다 수요 회복에 대한 전망이 중요

4Q22 Review

중요한 것은 하반기 수요 회복에 대한 전망

목표주가 82,000원 유지. 분할 매수 유효

김광진 한화투자증권 연구원

◇현대오토에버

깜짝 실적과 함께 자율주행 기대감 UP

4분기 영업이익 580억 원으로...

어규진 DB금융투자 연구원은 "지속 가능한 성장 기반 마련을 위해 경쟁사처럼 큰 폭의 자본적지출(CAPEX) 축소와 대규모 감산을 바로 집행하지는 않겠지만, 올해 반도체 투자금의 하향 조정 가능성은 커졌다"며 "공급 감소와 탑재량 증가가 본격화하는 올해 3분기 이후부터 메모리 업황이 개선되고, 2024년에는 메모리 공급이 부족해질 것"이라고...

이익 극대화 전략 유효

정연승 NH투자증권 연구원

◇삼성전자

조금 더 부진할 듯

4분기 조금 더 부진할 듯

그럼에도 23년 하반기 자신있다

투자의견 매수, 목표주가 83,000원 유지

어규진 DB금융투자 연구원

◇삼성전기

내년 1분기 조기회복 가능성은 없나?

투자포인트 및 결론

주요이슈 및 실적전망

주가전망 및 Valuation

노근창 현대차증권 연구원

어규진 DB금융투자 연구원은 “최근 글로벌 경기 침체에 따른 IT세트 판매 부진과 그에 따른 세트 업체들의 재고 축소 노력으로 3분기 이후 메모리 가격 급락이 가시권에 진입했다. 이에 3분기를 기점으로 당분간 분기 실적 하락세는 불가피할 전망이다”라고 내다봤다.

한편, ‘8만닉스’ SK하이닉스도 52주 신저가를 경신하며 8만 원 초반(종가 8만2000원)까지...

실적 회복 전망

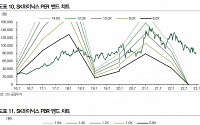

현재주가는 2023 년 기준 PER 16.7 배, 동종업계 대비 할인되어 거래 중

박종선 유진투자 연구원

◇솔루엠

NDR 후기

ESL 꾸준한 성장을 지속

신규 사업 진출로 성장성 확보 노력

한제윤 케이프증권 연구원

◇SK하이닉스

아프다

하반기 부진 불가피

본격적 반등은 내년 하반기

어규진 DB금융투자 연구원

◇국순당

온라인...

전망

어규진 DB금융투자

◇서진시스템

박닌성에서 박장성까지 베트남 공장은 풀 가동 준비 완료

탐방 리포트: 베트남 박닌성에 이어 박장성 공장까지 다양한 제품 생산 준비 완료

3Q22 Preview: 전년동기 대비 매출액이 46.4% 증가하며 최고 매출 발생 전망

박종선 유진투자

◇씨에스윈드

글로벌 그린빅뱅 최대 수혜주

미국과 유럽 2조달러 이상 그린산업 집중...

5% 기록

채윤석 IBK 연구원

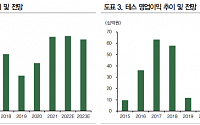

◇테스

수많은 우려가 반영된 주가 수준

2Q22 영업이익 136억 원 기록, 기대치 하회

3Q22 영업이익 187억 원 전망

박유악 키움증권 연구원

◇솔브레인

소재 살 때 여기 어때

단기 실적은 아쉽지만

좋아질 일만 남았다

투자의견 매수 유지, 목표주가 340,000원으로 하향

어규진 DB금융투자 연구원

◇아바코

OLED에서...

어규진 DB금융투자 연구원은 “최근 글로벌 경기침체 우려감과 인플레이션에 따른 IT 수요 약세가 메모리 업체들의 신규 투자 지연과 축소로 연결되면서 하반기 테스의 실적 부진은 불가피해 보인다”고 평가했다.

어 연구원은 “그럼에도 올해 테스의 연간 실적은 매출액 3792억 원, 영업이익 659억 원으로 사상 최대 실적을 달성할 전망”이라며 “삼성전자...

어규진 DB금융투자 연구원은 “올해 1분기에 매출 669억 원, 영업이익 142억 원으로 역대 최대 실적을 달성했다”며 “전통적인 비수기 구간에도 마이크론 투자 확대 및 비메모리 SoC 신규 고객 수주, C.O.K를 포함한 부품 판매 호조 영향으로 매출액은 선방했고 영업이익은 기대치를 웃돌았다”고 평가했다.

어 연구원은 “마이크론을 필두로 작년 지연된...

7% QoQ)

공급 중심 업황 개선은 진행형

투자의견 매수, 목표주가 10만5000원 유지

◇SK이노베이션 – 윤재성 하나금융투자

어닝 서프라이즈에도 불구하고 남아 있는 숙제

1Q22 영업이익 컨센 68% 상회하는 서프라이즈 예상

2Q22 영업이익 감익되나, 높은 정제마진 지속될 것

어닝 서프라이즈에도 불구하고 남아 있는 숙제

◇삼성전자 – 어규진 DB금융투자...

![[오늘의 증시 리포트] “DB손해보험, 현재 주가는 적정 가치 대비 49% 저평가”](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[오늘의 증시 리포트] “삼성전자, 4분기 메모리 반도체 적자 전환”](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

![[특징주] 삼성전자 2%대 상승…보름여 만에 '6만전자' 탈환](https://img.etoday.co.kr/crop/200/125/1838590.jpg)

![[오늘의 증시 리포트] “LG전자, 최악은 지나가고 있다...매수 추천”](https://img.etoday.co.kr/crop/200/125/1834873.jpg)

![[오늘의 증시 리포트] “SK하이닉스, ”보릿고개를 나기 위한 허리띠 조르기”](https://img.etoday.co.kr/crop/200/125/1825874.jpg)

![[오늘의 증시 리포트] "카카오, 체질 개선의 시기...본사 기업가치 제고 절실"](https://img.etoday.co.kr/crop/200/125/1814980.jpg)

![[오늘의 증시 리포트] “LG에너지솔루션, 메인 게임은 이제 시작...3분기 실적 상향”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “LG이노텍, 실적 전선 맑음…하반기 실적 가장 편안”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

![[오늘의 증시 리포트] “CJ, 주요 사업군 업황 회복세 뚜렷…하반기 호조 지속 전망”](https://img.etoday.co.kr/crop/200/125/1788310.jpg)

![[오늘의 증시 리포트] (6/20) “삼성전자 실적은 양호, 주가는 선반영”](https://img.etoday.co.kr/crop/200/125/1758256.jpg)

![[오늘의 뉴욕증시 무버] 스피릿항공, 파산 신청 검토에 24.55%↓](https://img.etoday.co.kr/crop/85/60/2085163.jpg)

![[오늘날씨]나들이하기 좋은 날, 아침까지 짙은 안개 주의](https://img.etoday.co.kr/crop/85/60/2080112.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['김건희 특검법' 등 재표결 3건 모두 부결 [포토]](https://img.etoday.co.kr/crop/300/190/2085073.jpg)