양형모 DS투자증권 연구원은 “액화천연가스(LNG)선 20척과 생산저장하역설비(FLNG) 2기, 나머지 기타 상선 등 건조로 LNG선 5조8000억 원, FLNG 2조5000억 원, 기타 상선 4조5000억 원의 매출을 올릴 것”이라고 밝혔다.

양 연구원은 “올해 상반기 매출액 4조8000억 원에 영업이익 2000억 원에서 LNG선 매출 비중이 50%라면 2조4000억 원, 이중 이익이 나지 않는...

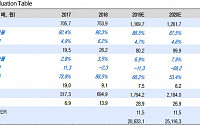

2%, 제어시스템 21.7%, 기타 2.1% 차지

국내 생산설비 구조조정, TOPCon 설비 전환 등 주목

올해 매출액 3891억 원, 영업손실 274억 원 전망

김선호 한국IR협의회 연구원

◇HD현대미포

피크아웃을 논하기에는 아직 멀었다

현대베트남 조선 보유 등 주목

향후 수주 증가 가능성 커

양형모 DS투자증권 연구원

양형모 DS투자증권 연구원은 "규모가 큰 대규모 시리즈 발주가 시작되면서 신조선가는 레벨업 될 것으로 예상된다. 이미 클락슨 신조선가 지수는 188.83으로 2008년 9월 8일 초호황기의 역사적 고점인 191.58에 근접하고 있다"며 "이러한 추세라면 늦어도 2~3달 안에 고점을 돌파할 것"으로 평가했다.

Hapaq-Lloyd는 30척의 컨테이너선 발주를 협의...

양형모 DS투자증권 연구원은 “외신에 따르면 독일해운사 ‘하파크로이트’, 덴마크해운사 ‘머스크’ 등이 대규모 시리즈 발주를 준비 중이다. 기간 조정이 끝나가고 있다”며 “주가 하락은 매수 기회”라고 분석했다.

국민연금은 정부의 밸류업 프로그램의 수혜가 예상되는 금융 관련 종목들의 지분도 추가로 확보했다. 이달 초 삼성생명 주식...

양형모 DS투자증권 연구원은 “외신에 따르면 하파크로이트, 머스크 등이 대규모 시리즈 발주를 준비 중”이라며 “통상 외신 보도 이후 1~2달이면 발주되는 특성상 9~10월 안에 발주될 전망”이라고 밝혔다.

이어 “카타르의 50억 달러 규모 카타르·차이나막스(QC-Max)급 액화천연가스(LNG)선도 곧 발주될 것”이라며 “저장·재기화 설비(FSRU), 초대형 암모니아...

양형모 DS투자증권 연구원은 “세진중공업은 세계 1위 탱크·선실 제작사로 초격차 경쟁력을 확보했다”며 “현대중공업 그룹 근처에 위치하며 캡티브 향 안정적 물량을 공급받으며 성장했다”고 밝혔다.

양 연구원은 “세진중공업 외 국내외 기자재 업체는 조선업 불황기를 겪으며 대부분 파산했다”며 “코로나 이후 발주가 급증하며 국내 조선소 수주잔고가...

업체

양형모 DS투자증권 연구원

◇칩스앤미디어

AI 개화로 도약하는 글로벌 반도체 IP 강자

반도체 IP 중에서도 영상처리에 특화된 비디오 IP를 전문적으로 개발

화질, 크기, 처리 속도, 전송량 등 성능 면에서 업계 최고의 기술력을 보유

소수 회사의 과점 구조 속에서도 글로벌 마켓 리더로서 비디오 IP 시장을 선도

강상구 IR큐더스 매니저

◇지노믹트리...

양형모 DS투자증권 연구원은 "3월 말 기준 수주 목표 82.5%인 2억6000만 달러를 수주했고, 올해 28억 달러를수주했다"며 "상반기 안에 수주 목표는 달성하고, 하반기 석유화학제품 운반선(PC선) 업사이클이 예상대로 진행된다면 올해 수주는 수주 목표를 100% 초과 달성도 가능해보인다"고 말했다.

HD현대미포의 1분기 실적은 매출액 1조...

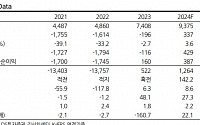

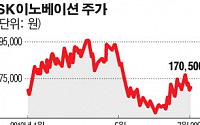

5일 양형모 DS투자증권 연구원은 “지난해 4분기 영업이익은 488억 원 적자를 기록하며 컨센서스를 하회했다”며 “주된 원인은 사업 부문별 생산 안정화 비용을 상선 1400억 원, 해양 800억 원 반영했었기 때문”이라고 했다.

양 연구원은 “올해 1분기에는 이러한 비용 증가가 제한적일 전망”이라며 “이미 4분기에 건조 물량 증가, 인력 및 자재 조달 문제가...

5만 원으로 상향

신민수 키움증권 연구원

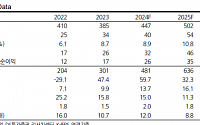

◇비에이치아이

보릿고개 탈출

신규수주 - 2024F 8,000억원 이상 기대

매출액 - 2024F 4,000억원 이상, 2025F 5,000억원 이상

양형모 DS투자증권 연구원

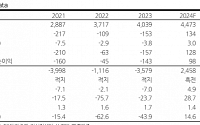

◇펨트론

실적 성장과 밸류에이션 매력 부각

SMT 검사장비에서 반도체 검사장비로 고객사 확장 지속

반도체 후공정 검사장비 국산화에 따른 수혜 기대

2025년 영업이익...

양형모 DS투자증권 연구원은 “향후 20년 간 연평균 120여 척의 암모니아 운반선 발주가 가능할 것”이라고 예상했다.

국내 조선사들의 암모니아 운반선 건조 능력은 세계적으로 인정받는 모양새다. 업계에 따르면 올해 전 세계 암모니아 운반선 발주량은 38척으로 이중 HD한국조선해양과 한화오션이 28척을 수주했다. 초기이긴 하지만 시장에서 압도적인 점유율을...

제시

양형모 DS투자증권 연구원

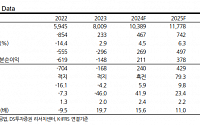

◇한화오션

긍정적인 사업확장

또다시 유상증자를 발표

투자의견 매수, 목표주가 50,000원 제시

양형모 DS투자증권 연구원

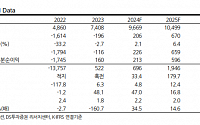

◇현대미포조선

이제는 정말로 중소형 조선사가 부족하다

2분기 실적을 끝으로 대규모 손실은 마무리

MR탱커 발주 증가 기대

투자의견 매수, 목표주가 115,000원 제시

양형모 DS투자증권 연구원

양형모 DS투자증권 연구원은 "정부는 실업률을 막기 위해 막대한 유동성을 공급했고 전 세계 부채가 급증했다"며 "돈은 채권, 부동산, 주식, 귀금속, 코인 등 투자할 수 있는 모든 자산(원유 제외)으로 흘러 들어갔고 자산 인플레가 진행 중"이라고 설명했다.

이 때문에 탄소세 부과를 둘러싼 2차 무역 전쟁이 일어날 것이라고 예고했다. 양...

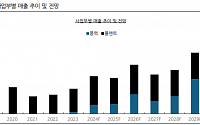

하반기 신규 수주에 대한 전망도 긍정적인 만큼 추후 주가 상승에도 탄력을 받을 것으로 기대되고 있다.

양형모 이베스트투자증권 연구원은 “올해 남은 4개월 한국조선해양의 신규 수주는 큰 폭으로 증가할 전망”이라며 “현재 LNG선 옵션만 현대중공업 8척, 현대삼호중공업 2척을 보유하고 있고 LOI를 체결한 다수 프로젝트가 발주 대기 중”이라고 말했다.

반면 아직은 조심스럽다는 의견도 있다. IMO 규제가 반년 가까이 남은 시점에서 반사이익의 규모를 가늠하기는 어렵다는 반응이다.

양형모 이베스트투자증권 연구원은 “대내외 매크로 이슈들이 산재해 있어 아직까진 적극 매수를 추천하기에 조심스럽다”며 “올 하반기부터 정제마진은 상승 추세를 유지하지만 그 폭을 가늠하기 힘든 상황”이라고 전했다.

양형모 이베스트투자증권 연구원은 “경동나비엔의 2분기 매출액은 전년 동기 대비 3.7% 증가한 1576억 원, 영업이익은 34.7% 증가한 84억 원으로 추정한다”며 “컨센서스를 소폭 하회하는 실적이겠다”고 말했다.

양 연구원은 부진의 원인으로 고정비 부담을 꼽았다.

그는 “전년 동기 실적은 매출액 1519억 원, 영업이익 62억 원의 부진한 실적을 시현했다”며...

![[오늘의 증시리포트] 삼성바이오로직스, 여전히 매력적인 구간](https://img.etoday.co.kr/crop/200/125/2072864.jpg)

![[오늘의 증시리포트] “한미반도체, HBM4 이후에도 경쟁력 유지 전망”](https://img.etoday.co.kr/crop/200/125/2030613.jpg)

![[오늘의 증시 리포트] 키움증권, 실적 개선 기대에 주주환원까지](https://img.etoday.co.kr/crop/200/125/1998983.jpg)

![[오늘의 증시 리포트] 삼성에스디에스, 내년 생성 AI 출시로 클라우드 매출 성장 기대](https://img.etoday.co.kr/crop/200/125/1962815.jpg)

![[오늘의 증시 리포트] 삼성전자, 메모리반도체 업턴 시작](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

![[오늘의 뉴욕증시 무버] 스피릿항공, 파산 신청 검토에 24.55%↓](https://img.etoday.co.kr/crop/85/60/2085163.jpg)

![[오늘날씨]나들이하기 좋은 날, 아침까지 짙은 안개 주의](https://img.etoday.co.kr/crop/85/60/2080112.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['김건희 특검법' 등 재표결 3건 모두 부결 [포토]](https://img.etoday.co.kr/crop/300/190/2085073.jpg)