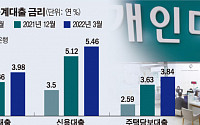

![[초저금리 시대 빚테크 전략] 주담대 금리 ‘뚝뚝’...금리差 1% 넘으면 대환 추천](https://img.etoday.co.kr/crop/200/125/1367013.jpg)

![[재테크&빚테크] "금리 추가상승 감안, 만기 6개월 미만 상품 가입”](https://img.etoday.co.kr/crop/200/125/1160820.jpg)

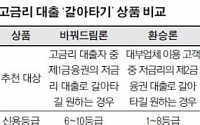

![[재테크&빚테크] 입 마르는 ‘변동금리’ 대출자… “급하다, 금리 환승”](https://img.etoday.co.kr/crop/200/125/1160819.jpg)

![[뉴스 더 읽기] 바야흐로 '긴축의 시대'…'금리 갈아타기' 타이밍은?](https://img.etoday.co.kr/crop/200/125/1155223.jpg)

![[키워드로 보는 경제 톡] 기준금리 동결 속… 송혜교도 모른 신용등급 관리 ‘깨알 팁!’](https://img.etoday.co.kr/crop/200/125/855172.jpg)

![[개인 채무조정 명과암]저금리 전환대출 주목… 철저한 손익 계산 ‘갈아타기’ 노려야](https://img.etoday.co.kr/crop/200/125/307708.jpg)

![[재테크]‘빚테크’로 나갈 돈 줄이고, 적립식 펀드 수익률 노려라](https://img.etoday.co.kr/crop/200/125/185325.jpg)

많이 본 뉴스

최신 뉴스

![尹, 원내 지도부 135분 만찬...민생국감 강조, 특검·한동훈 언급 없었다[종합]](https://img.etoday.co.kr/crop/85/60/2084436.jpg)

마켓 뉴스

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)