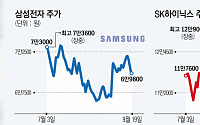

![[특징주] SK하이닉스, 모건스탠리 전망에 8% 급락](https://img.etoday.co.kr/crop/200/125/2078592.jpg)

![[특징주] 삼전, 이틀째 장중 ‘6만전자’ 외인 매도 압력↑…작년 11월 이후 10개월만](https://img.etoday.co.kr/crop/200/125/2073735.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/200/125/2052059.jpg)

![[오늘의 증시리포트] 한국가스공사, 동해 광구 제외해도 매력적 요소 존재](https://img.etoday.co.kr/crop/200/125/2035795.jpg)

![[오늘의 증시리포트] 에스티아이, 하반기부터 신규 수주 집중](https://img.etoday.co.kr/crop/200/125/2025078.jpg)

![코스피의 미래를 묻는다면…반도체·기술주가 이끈다 [2분기 증시전망]](https://img.etoday.co.kr/crop/200/125/2006057.jpg)

![[특징주] SK하이닉스, 장중 18만원 첫 돌파](https://img.etoday.co.kr/crop/200/125/2004827.jpg)

많이 본 뉴스

최신 뉴스

![[포토] 푸바오 동생 ‘루이바오ㆍ후이바오’ 가을 야외 나들이](https://img.etoday.co.kr/crop/85/60/2084551.jpg)

마켓 뉴스

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)